今、SNSやニュースで話題になっている年金制度改革法案。

「この年金制度改革法案、自分にどれくらい影響あるの?」って、不安になりますよね。

実際、私自身も「年金制度改革法案って何が変わるの?」「年金の底上げってどういうこと?」

そして、 “あんぱん法案”って言われてるけど、 “あん”って何のこと?

その正体が分からず、モヤモヤしていました。」

特にこの年金制度改革法案では、年代別に“得する人”と“損する人”が出ると言われています。

遺族年金が5年で打ち切り?iDeCoの制度変更もある?…でも、ニュースではそこがよくわからない。

「いかんなぁ、このままうやむやにしては…」と、目や耳にするたびに私も思っていました。

そこで今回は、厚生労働省が発表している資料をもとに、今国会を通過見込みの

”年金制度改革法案”の内容を【5分でわかるように】かみ砕いてご紹介していきます。

あなたが損する側なのか?得する側なのか?

読み終えるころには、制度の全貌が“自分ゴト”としてスッと見えてくるはずです。

1.年金制度改革法案の目的・概要・変更内容がわかる。

2.今回の変更内容によってどういう影響があるのかわかる。

3.厚生年金積立金とは?がわかる。

4.短時間労働者の厚生年金加入「適用拡大」内容がわかる。

5.在職老齢年金はどのように見直されたのかがわかる。

6.私的年金制度見直し内容がわかる(iDeCo加入可能加入年齢変更)

年金制度改革法案は2025年5月31日現在、衆議院本会議で賛成多数で可決され、参議院に送られました。いまの国会で成立する見通しです。

年金制度改革法案とは?『あんこ』なしあんぱんと言われた『あんこ』の正体とは?

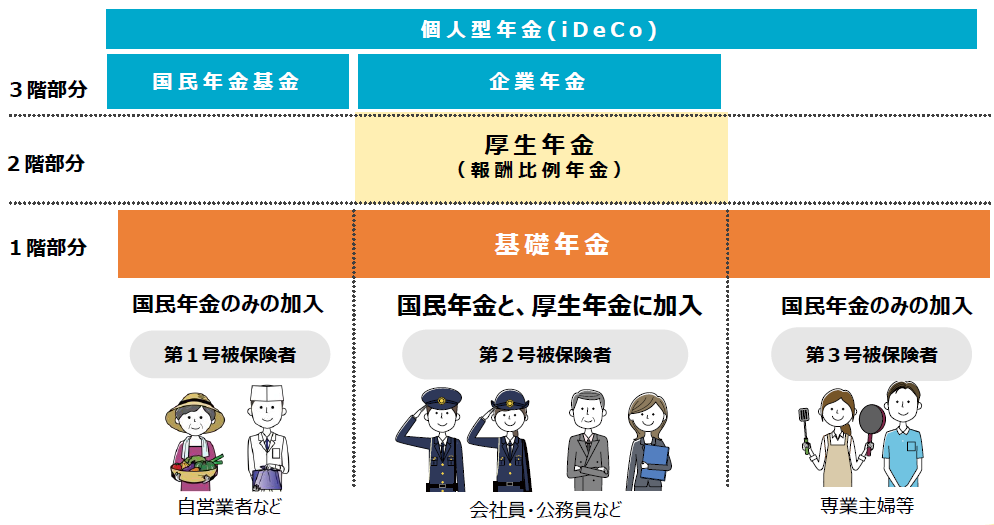

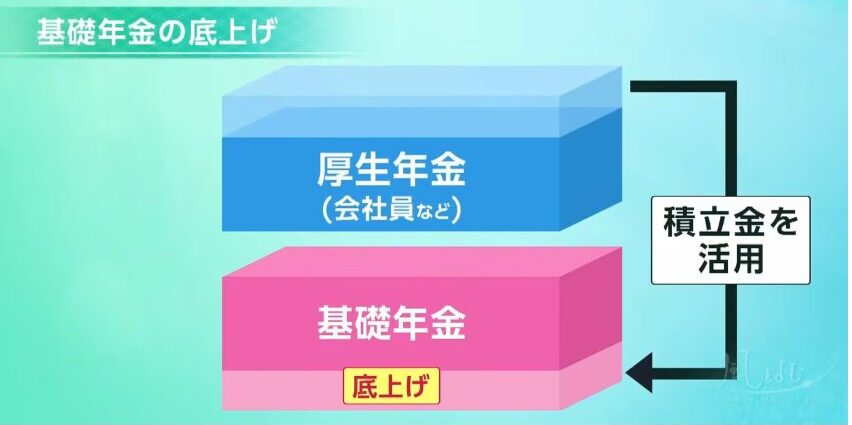

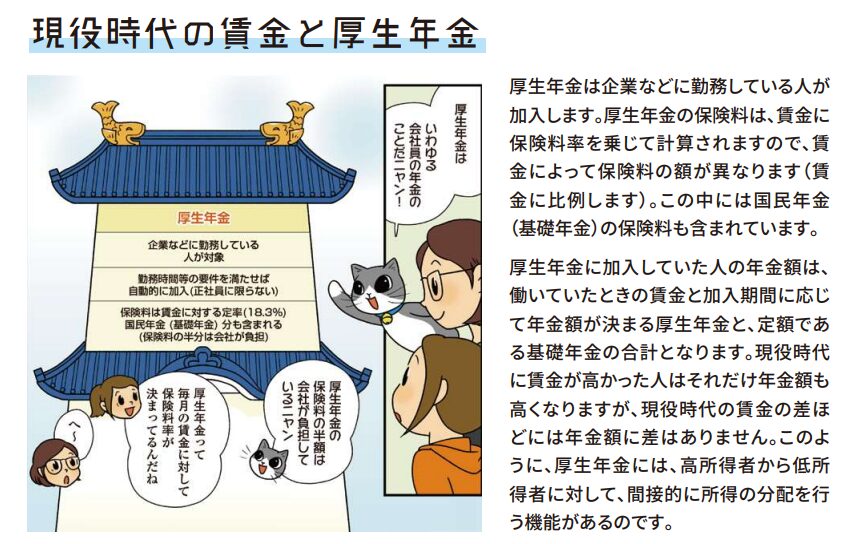

日本の年金構造はこうなっている

年金給付は、「3階建て」の構造です。

1階:基礎年金

2階:厚生年金(報酬比例年金)

3階:企業年金・個人年金 ※ここは任意加入

この3階建てのうち、1・2階部分の公的年金が国民の老後生活の基本を支え、3階部分の企業年金・個人年金と合わせて老後生活の多様なニーズに対応しています。

会社員が強制的に支払う厚生年金と、自営業や非正規雇用(厚生年金に加入しない人)が払う国民年金では、どちらが豊かだと思いますか?

話題のあんぱんの『あんこ』は”基礎年金の底上げ”

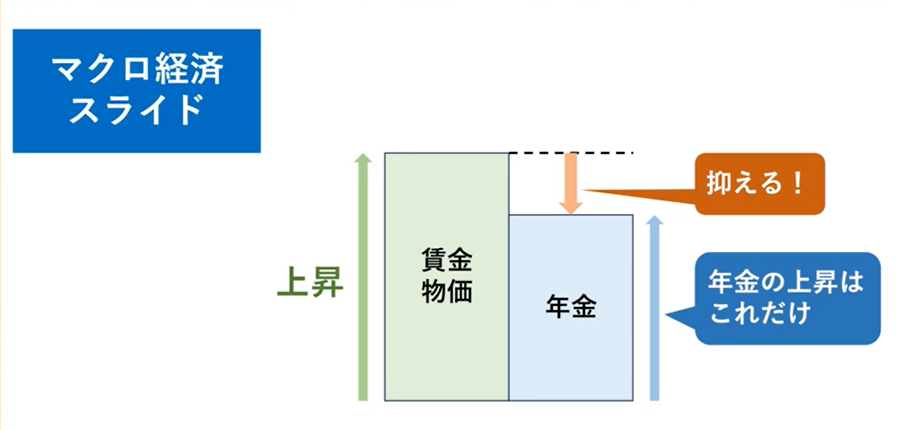

『あんこ』は基礎年金の底上げのことです。政府は5年に一度行なう年金の「財政検証」(2024年)で、現行制度のままでは基礎年金の支給水準はどんどん低下し、2057年には現在より3割低くなるという見通しと言っています。

3割減る理由は、”マクロ経済スライドという名の年金減額制度”のせいです。これは20年前に決められた3割意図的に減らす制度です。

今回の底上げというのは、実際は底上げではなく、この”減らすのをやめようよ!”

が正しい表現なのです。。

要は、あれだけ年金は『100年安心』と言っていたのは、このマクロ経済スライドをやって3割減らし、財源を確保す前提でのことでした。

ですが、年金を減らすというと受給世代からの反発が大きくなって怖いので、結局年金を減らすどころか増やしてしまってきたのです。

これにより、ギャップが生まれ、いよいよ減らさねばという局面に。

しかし、いざ減らそうと蓋を開けてみたら『就職氷河期世代』が危機的な状況。

3割も減らしたら満足に年金が受給できないという状況に陥ったのです。

そこで登場したのが、”今回の3割減らすのを止めよ=”年金の底上げ”というポジティブワード返還された言葉でした。

今国会では、一度この『底上げあんこ』つまり、基礎年金が3割も不足することへの対処がまた先送りされそうになったので、野党から『あんこの入っていないあんぱん』と表現されたのです。

結局、厚生年金の積み立ての一部の活用+国庫(税金)を充当する野党案に与党が合意。

今の状況に至るという背景です。

とはいえ、与党の中には、基礎年金は2分の1を国庫負担することになっているので、

厚生年金の積立金を流用して基礎年金に回せば、同額の税金を投入することになる。

毎年、2兆円から3兆円の税金が必要とされる。これを『あんこ』というならば『毒入りのあんこ』だという声もあります。

厚生労働省提出 年金制度改革法案の中身は?

厚生労働省が公表している今回の改革法案内容全貌を見ていきましょう。

こちらは、厚生労働省が公表している資料をもとにポイント解説していきます。

変更提案内容については、影響度を星評価してみましたので、参考までにあわせてご覧いただければと思います。※良い影響とほど星が多くなります。中央値は★3つです。

年金制度改革法案が提出された目的

少子高齢化により働き盛りの世代の割合が減少して人手不足の状態になりつつあります。

それを補うために、近年ではアベノミクスから女性の社会進出が加速。また、高齢者の就労支援により、今、労働市場は変化の時を迎えています。

より多くの人たちが長く働くことができ、結果的に人口減少を補填する動きがとれるよう世の中が動き始めているのにともない、働き方・家族構成の多様化に年金制度も対応すべく検討されたというのが目的になるかと思います。

年金制度改革法案の概要

今国会に提出されている改正案は全部で6つあります。

1.社会保険の加入対象拡大

見直し①:短時間労働者の加入要件の見直し

加入要件は就労先の規模で境目ができていましたが、2027年10月から段階的に企業の規模が引き下げられていき、最終的には2023年10月から規模での括りが全廃され、条件をクリアすると全員が加入しなければならなくなります。

見直し②:個人事業所の適用対象拡大

状雇用5人以上の個人事業所は法律で定める17業種が社会保険(厚生年金・健康保険)に引き続き加入することとなります。

17業種以下の業種※1については、今まで対象外※1でしたが、この法案が成立した場合対象に変わります。

5人未満の個人事業所については現在と変わらず対象外です。

見直し③:新たに対象となった企業のの負担軽減策

社会保険加入により労働者と企業が半々で社会保険料を負担することになるので、負担増となった企業には3年間という期限付きで特別軽減措置が実施されます。

具体的には、事業主が追加負担した額を国などがその残額を支援するそうです。

するんだろう?

加入する人が増えると、

国民年金のお財布の苦しさが減るからなのよ。

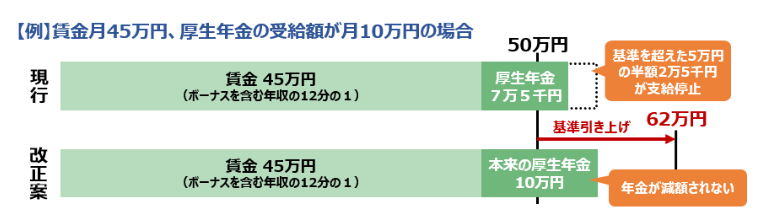

2.在職老齢年金制度の見直し

| 対象 | 年金を受給しながら働く高齢者。 |

| 変更内容 | 現在、賃金と老齢厚生年金の合計額が50万円を超えると超えた額の半額が 老齢厚生年金支給停止になっていますが、これを62万円に引きあがります。 |

| 変更の目的 | 高齢者の働き控え緩和し、人手不足の解消をする。 |

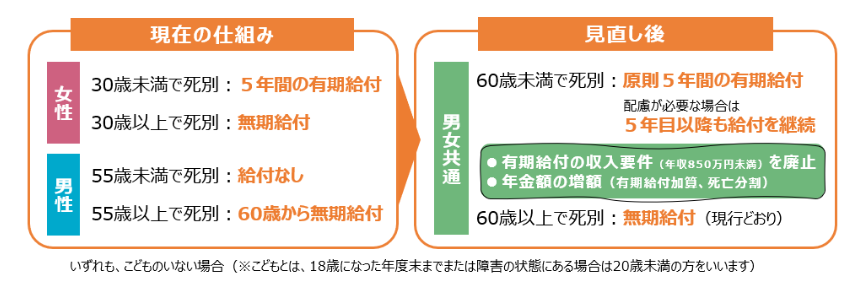

3.遺族年金制度の見直し

見直しの目的①:遺族厚生年金の男女差解消 判定

変更内容 :男女差がったが、なくなる。詳しくは以下図の通り。

見直し目的②:こどもが遺族基礎年金を受け取れるようにする。

変更内容:父または母の状況によらず遺族基礎年金を受け取れるようになる。

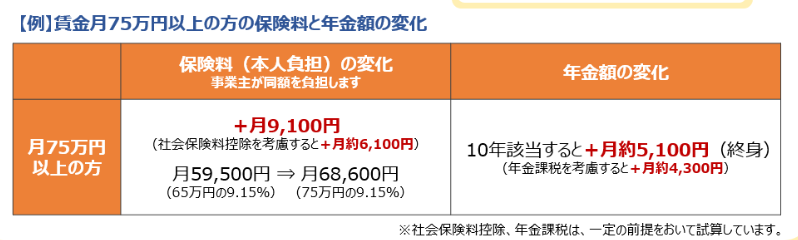

4.厚生年金等の標準報酬月額の上限段階引き上げ

☆理由:影響範囲狭い。

対象者:標準報酬月額の上限を月65万円から75万円に引き上げ。65万円以下は変化なし。

月65万円の賃金は、ボーナス込みで年収1,000万円相当。

5.私的年金制度 iDeCo加入可能年齢上限引き上げ

- 60歳までしか加入できなかったiDeCoが70歳になるまで加入できるようになる。

- 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DC加入者は、事業主の拠出に上乗せして拠出できる加入者掛金、現行は事業主の額を超えられないという制限がありましたが、撤廃し、自由に活用できるようになります。

現行の制度上の掛金上限額:下記額を超えて個人が掛け金を増やせなかったが、この法案が成立すれば掛け金を増やすことが可能になる。

| 他の企業年金がある場合 | 月額2万7500円 |

| 他の企業年金がない場合 | 月額5万5000円 |

企業型DCって何?

企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用

を行う制度。運用成績によって将来受け取れる退職金・年金の額が変動。運用は従業員がするので、受け取れる額は自己責任。

基礎年金制度改革|基礎年金底上げで得する世代、損する世代という表現は誤解だった!

今回の基礎年金底上げは、2つ目的があります。

- 年金の支給額を減らす

- 高齢者から若者に資産を移転する

すでに記している通り、本当は20年前に決めた通り年金支給額を少しずつ減らさねばならなかった。でもしてこなかった。そのツケが今回の”年金が減る世代”に起きる状況です。

払い過ぎた分を徴収するわけにはいかないので、これからの支給額で調整。

そして、それを就職氷河期世代にまわすという図式なのです。

貰っていたものがもらえなくなる高齢者にとっては厳しいことですが、この状況になった以上、少し我慢をしてもらわなければ制度維持ができないですね。

なお、2025年5月末に与野党間で合意された修正案では、将来の財政検証で、基礎年金の支給水準が下がる見込みがある場合は、対応策を講じることが法律の“注釈のような部分(付則)”に書き加えられました。

つまり“底上げします”という即時の決定ではなく、「条件が揃えば対応する」という

将来への約束にすぎません。

また、この“底上げのための措置”に使われる財源としては、厚生年金の積立金や国庫(税金)が候補に挙げられており、実施にはさらなる調整や予算措置が必要です。

言い換えるなら、「あんぱんに“あん”が入った!」というよりも“袋の裏に小さく

“あん入れるかも”って書いてある感じです。

厚生年金積立金を国民年金に回すって『酷くない?』は実はすこしポイントずれ

厚生年金の積立金を国民年金に回すとされていることに対して、せっかく積み立てた厚生年金を国民年金にされなければいけないんだと言われています。

私もそう思っていました。ですが、調べてみたら違ったんです。

実は、厚生年金の積み立ての一部から国民年金に活用するのは、年金制度がでした。

ですから、今も厚生年金の一部積み立てから国民年金に使われています。

というのは、厚生年金受給者は基礎年金+厚生年金を受給しますよね?

ですから、積み立てている厚生年金の中には純粋な厚生年金と基礎年金が存在するのです。

今回の厚生年金積み立てを基礎年金に持ってくるという話も、純粋な厚生年金を基礎年金

に回すと言っているのではなく、厚生年金の中の基礎年金の割合(今は案分されているのでその割合を増やす)と言っているだけなのです。

この法案が成立したらどう変化する?メリット・デメリットは?

今回の年金制度改革法案が成立した場合に影響が気になった3点についてメリット・デメリットを考えてみました。

1.社会保険の加入対象拡大されたら?

メリット:

もはや、扶養範囲内で働くメリットがなくなってきており、働くなら年収150万円以上稼がないと損になる。

という環境において、社会保険料を払うなら、厚生年金にも加入できた方が自分が将来受け取れる年金額の増額に繋がるし、社会全体で見れば、基礎年金の負担が減るので年金制度の安泰にもつながるメリットがある。

デメリット::

主婦がフルタイムで働くということは、家事・育児とのバランスが取れず苦しい局面が続くことになる。

半面、少子化を反映してか、待機児童の問題はいまだ解消されず母親の悩みの種になっているし、学校などは親の教育への参加要求が昔よりも増える傾向にある。

仕事と子供の板挟みにあることを社会全体が理解し、両立しやすい環境・バックアップ体制を用意する必要がある。

2.在職老齢年金制度変更|収入基準額引き上げ

メリット:

賃金と老齢厚生年金の合計が50万円から65万円に引きあがることは、労働への意欲向上につながるので、高齢者の労働力も必要になっている状況下においてはプラスな改善では

あると思う。ただし、これに対する社会保険料と税金が上がってくるので、この部分に

対しても何かしら対策が取られた方が良いのではないかとは思う。

デメリット:

稼ぐか、稼がないかは今回の制度見直しと関係ないので、特にデメリットはないかと思う。

3.遺族年金制度の見直し

メリット:

・遺族厚生年金の男女差解消:

男女差撤廃は世の中の流れの通りかと思うし、男性にとっては条件が良くなる。

・こどもが遺族基礎年金を受け取れるようにする

今までであれば受け取れなかった場面が多かったかと思うが、生計を共にいする親の状況によらず受け取れるようになったことは助かる人が多いかと思われる。

デメリット:

・女性への条件が基本的に厳しくなっている印象。但し状況により支給となっている”状況”が明確でないので、そ子が重要なポイントかと思う。

まとめ|年金制度改革には引き続き注目が必要です

現在国会を通過しようとしている年金制度改革法案、調べてみると報道だけを鵜吞みにせず、自分でも調べてみる必要があるなぁということがわかったかと思います。

とにかく、年金制度は複雑になっているので、実態を理解できている人が少ないという背景もあるようです。

確かに理解が難しい構造ではありますが、年金定期便にしてもそうですが、きちんとできているだろう目線で何もチェックしないと、結局損をするのは自分です。

面倒かもしれませんが、自分の大事な積み立てと、それに対する支給ですから損をしない様に管理をするようにしましょう!

バリキャリアラフィフ・”りあ”は

月収50万円を稼ぎ続けて、

”ビンボー老後”を回避。

『地球上の行ってみたい所は行き尽くす!』

”悠々自適な老後”を目標にしています。

こちら👇の記事も要チェック!!

老後への備え方を考えるきっかけになりますよ。

【これまでの常識捨てましょう】65歳前に全力貯金 か80歳まで稼ぎ続けるか