「楽天カード使うとどんなメリットがあるんだろう?」

「年会費無料とかポイント還元率が高いって聞くけど、実際にどの程度のメリット?」

そう思って「楽天カード メリット」と検索されたあなた。

結論から言えば、楽天カードは是非2枚目のカードとして持った方がお得です。

使い方次第で得にも損にもなるカードなので、この記事を読んでしっかりポイントを掴んでいただければ嬉しいです。

得にも損にもなる使い方をするために知っていただきたいことは、

✅ 意外!!楽天市場を使わなくてもポイント貯まる方法がある

✅ 自分に合った使い方をする

✅ 日常の支払とひと工夫をするだけで年に1万円以上のポイント還元も、十分可能

です。

では、どうすればあなたにとって楽天カードは”得するカード”になるのか?

どうしたら“なんとなく持ってるだけのカード”にならないのか具体的に見ていきたいと思います。

1.楽天カードをこう使えばあなたにメリットがあるカードになるが分かる。

2.楽天カードの概要・メリット・デメリットがわかる。

3.楽天カードと楽天証券を連携させてアプリ楽々投資管理する方法がわかる

楽天カードメリットを最大限引き出せ!|あなたはどのタイプ?楽天カード活用パターンはこの3タイプ

楽天経済圏も利用できる楽天カードの活用パターンは大きく分けて下記3タイプになるかと思います。

| タイプ1:【楽天経済圏フル活用型】 楽天市場・楽天トラベル・楽天モバイルなどを日常的に使う人。 → SPUを攻略すれば、ポイントだけで月1,000P以上も現実的。 |

| タイプ2:【日常支払いの効率化型】 楽天市場は年に数回。でも、日用品・コンビニ・光熱費をまとめて楽天カードに。 → 「ただ支払う」から「支払うたびに得する」へ進化。 |

| タイプ3:【家計&資産管理の分離型】 メインカードは他にあり。楽天カードは投資や副業支出などの “お金の流れの整理用”。 → 2枚持ちで「見える化」「分ける化」「貯まる化」が同時にできる。 |

あなたが「これかも」と感じたパターンに合わせて、この記事を読み進めてみてください。

楽天カードのメリット|実は「使い方」で差がつく!

「楽天カード メリット」と検索すると、「年会費無料」「還元率1%」「楽天ポイントが貯まりやすい」などの情報が並びますよね。

でも・・、それ、表面だけです。

実は、楽天カードの本当のメリットは“どう使うか”で大きく変わるんです。

「ただ作っただけ」の人と、「ちょっと使い方を工夫した人」では、

1年で1万〜2万円分の差が出ることも普通にあります。

楽天カードの主なメリット7選

① 年会費が永年無料

基本中の基本。持ってるだけなら一切コストゼロ。サブカードにも最適。

② 還元率1%!しかもポイントで支払いもOK

通常利用でも1%還元(100円で1ポイント)。一般的なお店で楽天カードを使って月1万円の買い物をすると、還元率が1%なので貯まるポイントは年間で1,200ポイントになります。

年会費無料でポイント還元率が高いお得なクレジットカードを厳選していました

【年会費無料のクレジットカードの還元率】

| カード名 | 還元率 | 条件適用時 の還元率 | 国際ブランド |

| リクルートカード | 1.2% | 最大3.2% | Mastercard VISA JCB |

| 楽天カード | 1.0~3% | 最大3% ※1 | Mastercard VISA JCB AMERICAN EXPRESS |

| JCB CARD W | 1.0% | 最大10.5% | JCB |

| dカード | 1.0% | 2%以上 | Mastercard VISA |

| 三井住友 カード(NL) | 0.5% | 最大20% | Mastercard VISA |

| ライフカード | 0.5% | 最大12.5% | Mastercard VISA JCB |

| 三菱UFJカード VIASOカード | 0.5% | 最大1% | Mastercard |

しかも「楽天ポイント払い」で、カード請求額を直接減らせるのは意外と知られていない裏メリット。今月はちょっとの時は使える手。

③ 楽天市場を使えば、ポイント最大15倍|SPU(スーパーポイントアッププログラム※実質は3〜5倍が現実)とは?

楽天カードを使って楽天市場で買い物をすると、ポイントは3倍、

つまり月1万円の買い物で年間3,600ポイントが貯まります。

「全部の条件クリアで15倍!」とよく目にしますが実際は3〜5倍。

でも十分お得ですよね。

さらに、楽天グループのサービスを利用すると、楽天市場での買い物でポイントが

さらにアップします。それがSPU(スーパーポイントアッププログラム)という仕組み。

該当するサービスを利用すると、楽天市場での買い物金額にポイントが上乗せされます。

SPU(スーパーポイントアッププログラム)の一例

| サービス内容 | 倍率 | 達成条件 | ポイント付与対象 |

|---|---|---|---|

| 楽天銀行+楽天カード | +0.5倍 | 対象サービス契約 | 楽天市場でのカード利用額 |

| 楽天銀行+楽天カード | +0.5倍 | 楽現銀行の口座から カード利用額を引き 落とし | |

| 楽天モバイル | +1倍 | 楽天銀行で給与・ 賞与・年金を受け 取る | |

| 楽天カード | +2倍 | 楽天カードを利用 し楽天市場で買い 物 |

④ 楽天証券で投資信託を積み立てれば、ポイントも貯まる

楽天証券で投資するとポイントも貯まり、また使えます。

私は毎月獲得したポイントを自動的につみたて投資に回るようにしています!

楽天カード→楽天キャッシュ→楽天証券と連携すれば、月5万円までの積立にポイント還元がつく。

⑤ 楽天ペイやEdyでポイントフル活用でポイントWどりも可能!

楽天ペイや楽天Edyなど、「楽天系列のキャッシュレス決済」ポイント2重どり可能

楽天カードからのチャージで0.5%+楽天ペイの利用で1%=合計1.5%

が還元されるのよ!

楽天ペイやEdyコンビニ・ドラッグストア・スーパーで楽天ペイ決済+楽天ポイントカード提示で、Wでポイント還元。期間限定ポイントも無駄になりにくい。

⑥ アプリでの管理がシンプル&ラク

楽天カードアプリで「利用明細・残高・ポイント残高・引き落とし日」全部ひと目で確認。

クレカ初心者でも安心して使えます。

カードを使用するたびにメールが飛んでくるように設定していれば、自分から見に行く癖をつけなくてもメールを見たらアプリをチェックしにいくこともできますし、週末に必ず見に行くでも管理は十分だと思います。

とにかくマイルールを作って定期チェックをした方が無駄遣い防止にもなるので、おすすめ

ですし、このアプリは十分その機能を果たしてくれますよ。

⑦ 家計と資産管理を“分けられる”

楽天カードは1人2枚まで所持可能(ブランド違いで申請OK)です(条件有)。

ですので、これを活かして「家計用」と「投資用」など、使い分けてお金の流れを整理するのも一つの手です。もちろん、副業や個人事業主の方は事業用口座にするのもよいですね。

※2枚目の発行条件について:

1枚目が一般カードの「ノーマルデザイン」かつ「Visaブランド」に限ります。

最初に発行したカードのブランドやデザインが異なる場合は、いったん解約後に対象のカードを作り直さければならないのが手間です。

また、2枚目のカードは「デザインや機能、国際ブランドが異なるもの」に限ります。つまり、まったく同じカードを2枚作ることはできません。ポイントの合算は必要なく、どちらのカードでも利用できます。

楽天カードのデメリット

顧客満足度やポイント還元率など魅力の多い楽天カードですが、利用目的によってはデメリットもありますので、見ていきましょう。

ETCカードの年会費が有料

ETCカードは発行できますが、年会費は通常「550円(税込)」かかります。

※楽天会員ランクが「ダイヤモンド」「プラチナ」または、楽天プレミアムカード・ゴールドカードを保有していれば無料年会費無料。

そして、一部カードを除き「1名義につき1枚の発行」です。一般カードの保有者は、「Visaブランド(ノーマルデザイン)」以外の場合、ゴールドカードやプレミアムカードの同時保有はできません。

国際ブランドがJCB・Mastercard・アメックスの楽天カードを使っている人は、獲得ポイント数と回数を増やして「楽天PointClub」のランクを上げれば年会費が無料になりますが、こんな条件をクリアするよりは、他のETCカード無料のカードで対応した方が良いです。

コンタクトセンターが有料

楽天カードの問い合わせ窓口である「楽天コンタクトセンター」は、「ナビダイヤル」に対応しています。

ナビダイヤルは発信側の通信方法にかかわらず、固定の料金が発信者にかかるサービスです。料金は着信側が決められることもあり割安に設定されていますが、かけ放題サービスの

対象外となり通話料がかかります。

楽天カードの公式サイトにある「時間別混雑予測カレンダー」や、楽天ペイの加盟店向けコールセンターのページで混雑状況は確認できます。

ポイント積算に関するデメリット

楽天ポイントには通常ポイントと期間限定ポイント2種類あり、使い勝手も変わります。

- 通常ポイント:

有効期限は獲得した月から1年間。ただし期限が切れる前に再度通常ポイントを獲得すれば、その月からさらに1年間延長されます - 期間限定ポイント

通常ポイントよりも用途が制限されています。普通に楽天サービスの決済手段として使うのであれば通常ポイントとの差はありませんが、例えば他社ポイント/マイルへの交換や電子マネーの楽天Edyへのチャージといった一部サービスへの利用はできません。

キャンペーンで貯まるのは期間限定ポイント

楽天カードの利用で貯まるポイントには「通常ポイント」と「期間限定ポイント」があります。通常ポイントの期限は「最後にポイントを獲得した日から1年間」で、定期的な利用があると実質無期限です。

期間限定ポイントは有効期限が個別に設定され、延長はありません。楽天サービスのキャンペーンで貯まるのは一般的に「期間限定ポイント」で、使い道にも制限があります。

他社ポイントへの交換や楽天Edyへのチャージもできません。「楽天証券」での投資も対象外です。短期間で有効期限が切れるポイントもあり、定期的なチェックと利用が欠かせないのが難点といえます。

期間限定ポイントが使えるサービスもある

期間限定ポイントは、通常ポイントに比べると制約はあるものの複数のサービスで使えます。主な使い道としては、「楽天市場」でのポイント利用が手軽です。楽天市場から手続きできる「楽天ふるさと納税」も対象です。普段から楽天サービスを使っている人は使い道に困ることはないでしょう。

「楽天ポイントカード」として、実店舗で使う方法もあります。カードを提示し、ポイントを使うことを伝えるだけで期間限定ポイントから消化される仕組みです。

対象店舗には、ファミリーマート、ココカラファインなどのドラッグストア、ビックカメラなどの家電量販店もあります。大丸・松坂屋など、百貨店での利用も可能です。車を利用する人は、出光サービスステーションなどガソリンスタンドで使うのもよいでしょう。

さらに対象店舗を増やしたいときは、「楽天ペイ」を活用しましょう。楽天ペイの支払い画面でポイントの利用設定ができ、期間限定ポイントも対象です。スーパーマーケットの西友やイトーヨーカドーなどで、食品・日用品の購入にも使えます。

アプリ名:楽天ペイ-かんたん、お得なスマホ決済アプリ!

価格:無料

Apple Store:ダウンロード

Google Play:ダウンロード

一部電子マネーへのチャージは還元対象外

楽天カードを利用して電子マネーにチャージするときは、ポイント還元率を確認しておきましょう。「nanaco」「モバイルSuica」「スマートICOCA」「モバイルPASMO」へのクレジットチャージは対象外です。

楽天edyへのチャージは還元の対象ですが、チャージによるポイント還元率は「0.5%(200円につき1ポイント)」となります。edy利用の0.5%と合わせて1%で、カード決済と還元率は変わりません。

そのほかの電子マネーやコード決済は還元の対象ですが、「楽天カードを登録できるサービス」に限ります。楽天サービスの利用以外で、ほかのキャッシュレス決済と組み合わせて還元率を高めるのは難しいといえそうです。

公共料金の還元率が0.2%に

21年6月1日以降、楽天カードの還元率が一部のサービスで変わります。電気・ガス・水道・税金などの公共料金は、1%から「0.2%(500円につき1ポイント)」還元に変わる予定です。

電気とガスに関しては自由化が進められており、契約している会社によっては1%還元が継続する可能性があります。電気・ガスの供給元である、各地域の会社は公共料金の扱いです。

「自動車税」「住民税」などの税金や「国民年金保険料」なども、還元率が0.2%に変わります。変更は「6月1日以降利用明細に記載されたもの」が対象です。

実際の活用事例:楽天カードを投資専用にすれば効率的

次に、私が一番このカードのメリットでは?と思っている”楽天カード”×”楽天証券での

相性の良さ・活用例をご紹介します。

1.楽天銀行口座には投資する用のお金しか入れない。

2.楽天証券で投資。楽天銀行と連携させ、マネーブリッジを利用。

※マネーブリッジのメリットは下記にて説明します。

3.楽天ポイントコースに設定。

楽天市場などで購入で発生したポイントも含め、積み立てNISAの投資に充てら

れるように設定。毎月設定投資額からポイント(1P=1円)が引かれ、この分

現金引き落とし額が減る。

例えば、6万円のつみたて投資設定をしていたとすると、200円分のポイント

が発生。クレジットカードの引き落としは29,800円で3万円分の投資ができる。

①優遇金利:普通預金 金利が 最大年0.28%!

300万円以下は、年0.28%(税引後 年0.223%)

300万円超は、 年0.22%(税引後 年0.175%) ※2025年5月1日現在

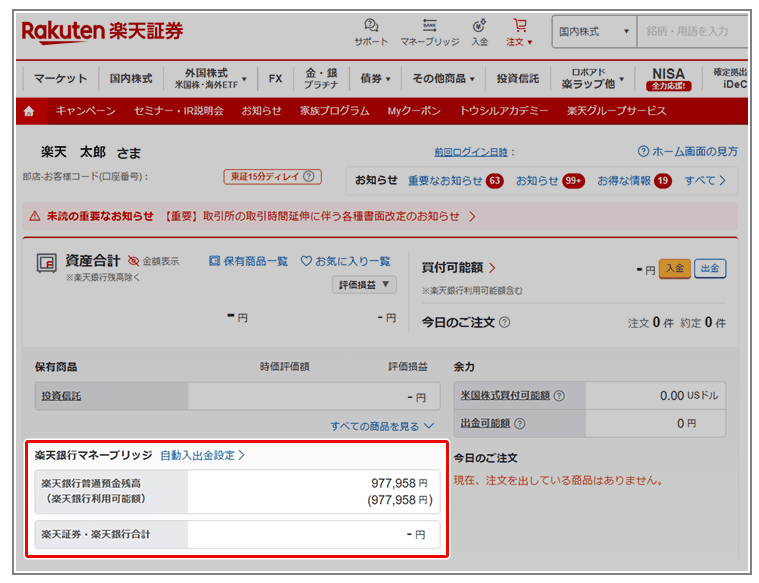

②自動入出金(スイーブ):楽天証券で購入すると、購入注文時すぐに楽天銀行から

楽天証券に自動で入金されます。手数料無料。

③ハッピープログラム:エントリーするだけで取引ごとに現金やポイントがプレゼントされるだけでなく、楽天ポイントを振込手数料等に利用できるようになります。

またATM手数料が下記ランクに応じて手数料が無料に。

④残高表示サービス

楽天証券アプリにログインすると下記画面が出て残高がすぐ確認できるサービスです。

⑤投資安心サービス

日々の取引や市況状況等により生じた信用保証金率の低下や、決済等により預り金に不足が発生したなどの場合に、楽天銀行口座から楽天証券口座へ資金の振替を自動的におこないます。

過剰に投資しない限りあまり役に立つサービスではないですが、利用料無料で勝手に設定されているので、正直なところ気にしていません。

⑥らくらく入出金

らくらく入金とは、楽天証券の入金画面から直接入金の操作を行うと、即時に残高に反映されるサービスです。楽天証券ウェブサイト上でご入金できます。入金時の手数料は無料です。※利用可能銀行:楽天銀行、みずほ銀行

まとめ

楽天カードは、「とりあえず作る」だけでは本当の価値を発揮できません。

ですが、この記事で紹介したように、あなたのライフスタイルや目的に合わせた使い方をすれば、 年会費無料でありながら、1万円以上の実質還元も狙える“攻守最強”のクレジットカードに変わります。

診断で「Aタイプ」だった方はフル活用型としてガンガン使い倒しましょう。

「Bタイプ」の方は、日常+投資の工夫で一気にお得層へ。

「Cタイプ」の方も、まずは“生活の中に1枚入れてみる”ところからでOKです。

この記事を読み終えたあなたは、もう“損する楽天カードユーザー”ではありません。

自分に合っていると診断されたなら、今すぐ楽天カードをチェックして、 日常に少しずつ

組み込みながら、お得体質を作っていきましょう!

次はこちらの記事も読んでみる👇

| 【2025年最新版】迷ったらコレ“最強の2枚 ”クレカ組み合わせ|タイプ別おすすめ5選 |