こんにちは!バリキャリ りあです。

今のクレカよりもっと使うメリットがあるのないかなぁ…」

そんな風に感じて「2枚目のクレジットカード」を探していませんか?

キャッシュレス決済が当たり前になった今、クレジットカードは単なる

“決済ツール”ではありません。

実は、持ち方・使い方ひとつで、お金の流れや生活の質がガラリと変わる

時代なんです。

ポイントの還元率は当然として、どんな付帯サービスがあるのか、旅行保険や

ショッピング保険は充実しているか、そして国内・海外問わずどこまで

使い倒せるのか…、これらすべてがあなたのキャッシュレスライフを左右する

カギになります。

特に「2枚目」は、”1枚目ではカバーしきれなかった弱点を補強し、

より最適化するための“戦略的な選択”です。

・旅行が増えて、もっと安心できる補償がほしい

・ 副業・ビジネス用にお金管理をきっちり分けたい

・ ガジェットなど高額決済時に、より強い安心感がほしい

そんな「もっと賢く、もっと得したい」あなたにとって、

2枚目選びは単なる追加ではなく“生活の進化”そのものなのです。

この記事では、クレジットカード おすすめ 2枚目をテーマに、

あなたのライフスタイルを劇的に変える“最強の組み合わせ”をわかりやすくご紹介!

ただ新しいカードを作るだけでは終わらない、「守りと攻めを両立する2枚目戦略」

を完全解説していきます。

あなたのキャッシュレス生活が一段と進化するヒント&最適なカード組み合わせを

ぜひ最後まで読んで確認してみてください。

1.クレジットカード最強の2枚持ちの検討をするときに重要視して見るべきものは何かわかる。2.2枚持ちの最強組み合わせパターンがわかる。3.2枚持ちした時のデメリットがわかる.

後悔しない!クレジットカード組み合わせはこの5つの基準で判断しよう

いざ「2枚目」を選ぶとなると、選択肢が多すぎて迷います。

でも実はここが落とし穴。

なんとなく“有名だから”で選ぶと、結局1枚目と大差がなく、「2枚持ち」の意味が薄れてしまうことも。

だからこそ大事なのが、あなた自身の使い方や目的に合わせて、

どんなメリットを重視するか?

どんなリスクを避けたいか?

をしっかり見極めることです。

クレジットカード選びの際の押さえておくべき5つの判断基準は下記となります。

- 年会費と還元率のバランス:

年会費と還元率はクレカの基本中の基本。年会費が無料か有料かだけでなく、還元率も必ずセットで確認しましょう。たとえば、年会費がかかってもそのぶん還元率や特典が充実していれば、結果的にお得になることもあります。年会費と還元率、このバランスを見極めるのがカギです。 自分の利用シーンとの相性:

普段の支払いがどこで多いかによって、選ぶべきカードは変わります。

スーパーやコンビニが多い人は流通系カード、ネット通販中心ならEC系

カード、海外利用が多いなら外貨決済が強いカードなど、「どこで使うか」を基準にするのが失敗しないコツです。ポイントの使いやすさ:

せっかく貯めたポイントも、使い道が限られていたり有効期限が短かったりすると意味がありません。現金化できるか、よく使うサービスで利用できるか、ポイントの使いやすさはクレカの満足度に大きく影響します。付帯サービスと保険の内容:

クレジットカードには、旅行保険やショッピング保険、空港ラウンジ利用などの特典が付いていることがあります。特に2枚目を選ぶときは、1枚目で足りない部分を補える付帯サービスがあるかを意識するのがおすすめです。長期的な安心感と信頼性:

見落としがちですが、サポート体制や不正利用時の対応も重要なポイント。長く使うなら、トラブル時にしっかり対応してくれるか、アプリが使いやすいかなども確認しておきましょう。

クレジットカードを選ぶとき、なんとなく「有名だから」「年会費が無料だから」で

選んでいませんか?実は、それだけだと本当に自分に合った1枚にはならないのです。

5つの判断基準を意識して選び、あなたに本当にフィットするクレジットカードを見

つけましょう。

クレジットカード2枚持ちの最強組み合わせをご紹介

お待たせしました。一番知りたいクレジットカードの2枚最強組み合わせをご紹介します。

クレジットカードのポイント還元率は0.50%か1.00%がほとんど。

ポイント還元率が2.00%以上になるのは特定の店舗で支払った場合のみです。

通常のポイント還元率は高くて1.00%程度で、どのお店でも2.00%以上の高還元でポイントが貯まるような1枚で最強のクレジットカードはありません。

ですから、お得さ・利便性を求める方には、クレジットカードの2枚持ちがおすすめなのです。

メリット1.ポイントが効率よく貯まる

2.利用可能枠が増える

3.国際ブランドが使い分けられる

4.上位ランクのカードが発行しやすくなる

5.それぞれのカード得点を活かせる

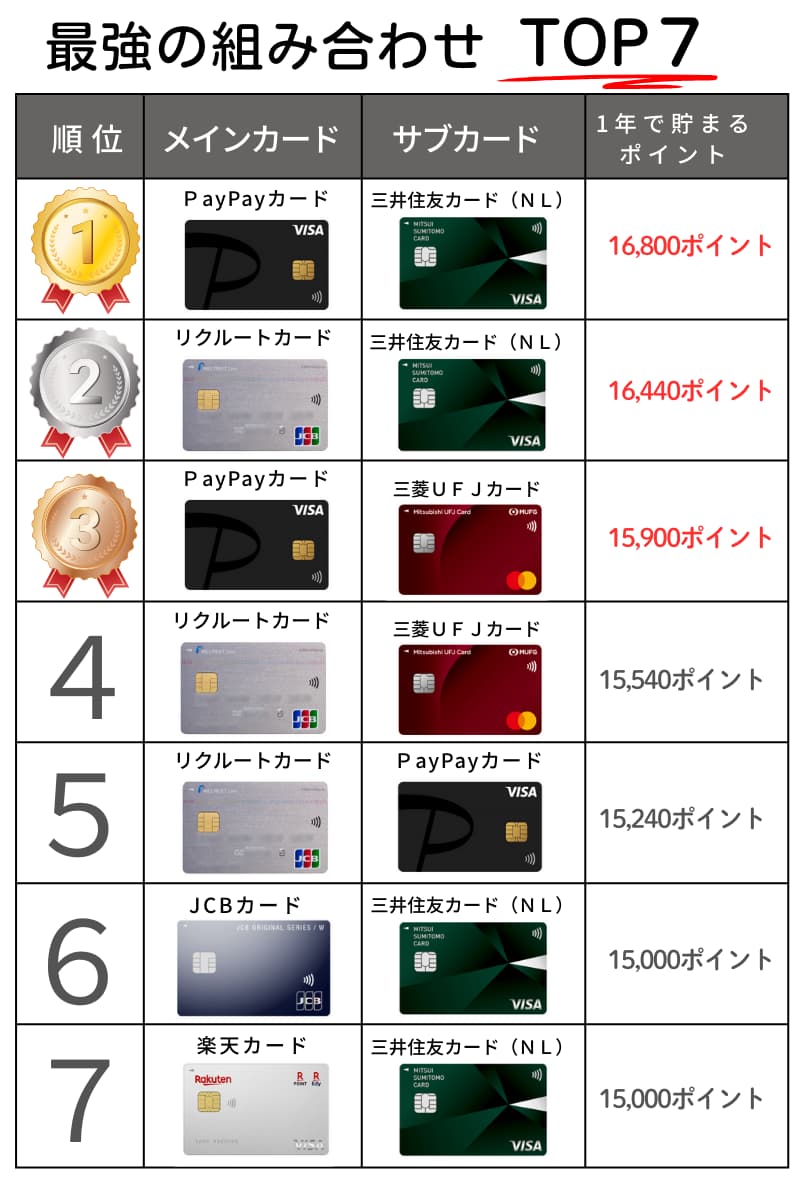

【2025年】クレジットカードの最強の2枚の組み合わせはコレ!

クレジットカードの特徴は下記のように分類できます。

この特徴をふまえてメインカードとサブカード2枚で組み合わせた場合、1年間で最も

ポイントが貯まるランキングトップ7をAIを使て算出してみました。以下の通りです。

この計算は月9万円使った場合の1年間の獲得ポイント、かつ2枚の年会費を考慮した結果です。内訳として、用途別の利用金額は「日常自由: 70,000円、ECサイト: 5,000円、コンビニ: 5,000円、他: 10,000円」という想定で算出。

この計算は月9万円使った場合の1年間の獲得ポイント、かつ2枚の年会費を考慮した結果です。内訳として、用途別の利用金額は「日常自由: 70,000円、ECサイト: 5,000円、コンビニ: 5,000円、他: 10,000円」という想定で算出。

ゴールドカードやプラチナカードも含めた計算では、全747種の組み合わせを分析した結果

です。

2025年版:AIによる約1000パターンの組み合わせ検証済み(2025年4月時点)

年会費vs還元率|費用対効果を最大化する考え方

クレジットカードを選ぶ時に真っ先に気になるのが「年会費」ですよね。

『無料がいい!』になると思うのですが、ここでちょっと待った!

実はここが落とし穴なのです。

年会費無料のカードは手軽で始めやすい反面、還元率や特典が限定的なことが多く、

結果として「もっと得できるカードがあったのに…」と後悔するケースもあります。

一方で、年会費がかかるカードは確かに初期コストは高く感じますが、

・ポイント還元率が1.5%~2%以上

・空港ラウンジや海外旅行保険などの充実した付帯サービス

・特典アップグレードや優遇プログラム

など、使い方次第で年会費以上の価値を得られることが多いです。

大事なのは、「年間どれくらいカードを使うか?」をイメージすること。

例えば、

年間利用額が50万円なら、還元率1%で5,000円分。

還元率2%なら1万円分のポイントが貯まります。

そしてそこに付帯サービスの価値をプラスすれば、年会費が発生しても十分ペイ

できる場合があります。つまり、

- 「少額利用&手軽に持ちたい人」→年会費無料+最低限の還元率

- 「まとまった支出がある人」→年会費有料でも高還元&特典重視

この視点で比較することで、費用対効果を最大化できます。

目先の「無料」にとらわれず、トータルでどれだけ得ができるか?を冷静に判断するのが

賢い選び方なのです。

そうだったの?気づかない・見落とされがちな『実は・・』のお得ポイント

クレジットカードにまつわる話って、意外と“知ってるつもり”で見落としてる裏技が多いんです。

たとえば

ある主婦の方が、年会費1万円以上のゴールドカードを「無料で維持」していたり。

あるサラリーマンは、同じカードでも“人より3倍のポイント”を受け取っていたり。

この差、どこから来てると思いますか?

結論から言えば、「知ってる人だけが得してる」んです。

そしてこの“得”というのが、ただのポイントや特典にとどまらないのがミソ。

さらにカード“2枚持ち”で本領を発揮する

多くの人が1枚だけで済ませてしまいがちですが、実は2枚持ちこそが賢い人の戦略。

異なるブランド(VISA × MasterCard)で「どこでも使える安心感」

高還元用とサブカードで「特典もセキュリティも強化」

たとえるなら、攻守揃ったサッカーチームみたいなものです。

実は、クレカの世界には“表に出ないルール”がある

カード会社が公にしない【非公開スコア】や【優遇制度】。

実は、毎月しっかり支払ってる「優良ユーザー」に対して、水面下でランク付けをしているんです。

その結果、ある人には「限度額アップ」「年会費の自動免除」「キャンペーンの特別招待」などの特典が勝手に付くことも。

つまり、表に出ない“隠し特典”があなたにもつく可能性はあるのです。

では、このチャンスをどうしたら得られるのか?

非公開スコアを上げつつ、自分でカード会社に半年~1年に一度、問い合わせしてみる必要があります。

非公開スコアの正体は「単なる支払い実績」ではなく“収益性+将来性+アクション”の総合評価”です。

たとえば月1万円の利用を5年続けるよりも、月10万円を半年使った人の方が「収益貢献度」は高く見える。

カード会社にとっては、「どれだけ使ってくれるか=どれだけ利益が出るか」が超重要。

つまり“長期より濃度”なんです。

実は、優遇オファーは“こちらから聞かないと始まらない”ことがほとんど。

たとえば、「年会費って下げてもらえるんですか?」

「利用限度額って見直し可能ですか?」この一言だけで

“じゃあちょっと内部スコア見てみますね”って流れになることもあるのです。

つまり、静かに使ってる人は、静かにスルーされて終わる。

もったいない話ですが、それが現実です。

もう一つ、「高ステータスカード」に切り替えていないというのもスコア評価がアップ

しない理由になります。

一般カードを何年使っても“一般会員”のままにするのではなく、同じ会社の“上位カード”へアップグレード申請を出すと、それだけでスコア評価の対象になるケースもあるのです。

こで重要なのは、「審査通過が目的」ではなく、

“アクションを起こすことでカード会社の目に留まる”という副次効果です。

つまり、

優遇制度は、「待ってるだけ」じゃダメ。

“こちらから動いた人”にだけ見える扉がある。これが“非公開スコア”の真実になります。

意外すぎる活用法!「そのカード、別の世界でも使えます」

「え、こんな使い方あるの⁉︎」とマーケ界隈でも話題なのが【ステータスマッチング】。

これは、あるカードで得た“上級会員ステータス”を、まったく別のサービスでも上級扱いでスタートできるという裏技。

たとえば…

Aカードのゴールド会員資格 → B航空会社の上級ステータスに移行

ホテルのVIPランク → 他のグループでもアップグレード対象に

さらに見逃せないのが、カード特典の“組み合わせ技”。

「こっちのカードでラウンジ使って、もう一枚で手荷物無料にして…」

といったように、複数のカード特典を掛け算すれば、単体では得られない

“旅行無敵モード”が完成します。

バラバラに持ってたカード、実は合わせ技でとんでもない武器になる可能性があるんです。

実はタイミング次第で“得の爆発力”が変わる

入会キャンペーンって、いつ申し込んでも同じと思ってませんか?

ところがカード会社には、決算月や特定シーズンに“倍増キャンペーン”を仕掛けてくるクセがあります。

さらに盲点なのが「1年後」。契約アニバーサリーにこそ、超優遇のオファーが舞い込むんです。

知らずにスルーしたら、損失は数千〜数万円レベルに。

それ…知らずに損してない?「見落とされがちな価値」の正体

カード選びって、ポイント還元率ばかりに目が行きがち。

でも、実は“節約額”に直結する2つの落とし穴があるんです。

1つ目は【為替手数料】。

海外でカードを使うとき、為替手数料だけで3.6%も差が出ることも。

「0%のカード」と「3.6%のカード」で10万円使えば、実質3,600円の損益差。

これ、何も知らずに毎回払ってたら…チリも積もってエグいです。

2つ目は【支払日のマジック】。

クレカには「締日」と「支払日」の2つがありますが、

この間隔が長いカードを選ぶと、実質の“無利子期間”が最大化されます。

つまり、「実際の出費を1ヶ月以上遅らせてキャッシュフローを楽にできる」って話。

資金繰りを考える経営者やフリーランスだけじゃなく、

“給料日前の不安”を減らしたい人にとっても超重要な視点なんです。

クレジットカード2枚持ちのデメリット&注意点

「クレジットカードの2枚持ち」、一見おトクでスマートに見えますが、正しく理解せずに使うと“損するリスク”も潜んでいます。

気を付けていただきたいことは4つ。最後まで見て勘違いの無いようにしましょう。

注意点1:同時に2枚申し込むのは避ける

「よし!一気に2枚申し込んで、ポイントも特典も丸取りだ!」この気持ち、すごくわかります。

でも実はそれ、一番やっちゃいけない落とし穴なんです。

理由はシンプル。カード会社が「この人、資金に困ってるのかな?」と疑うからです。

短期間に複数枚の申し込み履歴(いわゆる“申し込みブラック”)があると、

「リスクが高い」と判断され、審査に落ちやすくなるのが現実。

とくに信用情報機関(CICやJICCなど)は、申込情報を6ヶ月間記録しています。

つまり、「一時に複数申し込んだ履歴」は、他社にもバレバレなのです。

ちなみに、2枚目の審査に落ちたらどうすべきかというと、6ヶ月間クレジットカードの

申し込みを控えましょう。

半年どうしても待てない人は、

- 今あるカードの利用履歴を美しく保つ(延滞NG。毎月しっかり返済)

- 限度額を使いすぎない(常に枠ギリギリは印象が悪い)

年収・勤務先・居住年数などの情報を正しく&丁寧に記載する

また、落ちた理由を知ることはできませんが、自分の信用情報を株式会社シー・アイ・シーで確認することも可能です(信用情報開示は、インターネットで1,000円の手数料を払えばできる)。

結論、クレジットカードは「一気に申し込む」より、「計画的に育てる」方が信頼されます。

注意点2:明細のチェックは欠かさずに

2枚持ちにすると、ついついやりがちなのが「なんとなく使って、なんとなく払ってる」

状態。これ、超危険です。

なぜなら、不正利用や二重請求、知らないサブスクの課金など、明細をチェックしてないと“気づかず損する”リスクが高まるからです。

とくにサブカードは使用頻度が低いため、油断しやすい傾向があります。

アドバイス:毎月の支払日近くにメイン・サブ両方の利用明細をスマホで確認する習慣をつけましょう。

不正利用は早期発見で全額補償されることも多いので、チェックは“保険”でもあります。

注意点3:サブカードのポイントの有効期限を要チェック

「気づいたらポイントが失効してた…」

これは2枚持ちユーザーによくある失敗パターンです。

サブカードはどうしても利用頻度が低くなるため、ポイントが貯まりにくい上に、有効期限にも気づかず失効しやすくなります。

とくに有効期限が1年や2年に設定されているカードもあるため、「そのうち使おう」と思っているとアウトです。

クレジットカードアプリをインストールし、いつでも状況確認ができるようにしましょう。

- そのカードで1か月に使う上限をマイルールとして決めましょう。

- 月に2回はアプリでカード決済状況を確認。家計簿のように使うのも

おすすめです。 - ポイントは有効期限があるので、切れる前に使うようにしましょう。

カード使用時にポイント残高を聞き、その場で使用の有無決断をする

と、ポイントの有効期限を気にする手間が省けます。

注意点4:カード会社で異なる引き落とし日を要チェック

引き落とし日は意外と見落とされがちなのですが、カード会社によって引き落とし日が異な

るので、引き落とし日と口座残高チェックは自分で何日とルールを決めて確認するように

しましょう。

延滞はたった1回でも信用情報に影響を与える可能性があるため、細心の注意が必要です。

- 2枚以上カードを持っている場合、引き落とし日はカレンダーやスマホアプリ

で見える化しておきましょう。 - 月に2回、口座残高の確認日を設定すると安心です。

【結論】これが最強!クレジットカード2枚持ちの答え

クレジットカードを2枚持つことは、ただ「枚数が多い=便利」ではありません。

本当にお得になるのは、戦略を持って組み合わせている人だけです。

まず押さえておきたいのは、2枚持ちの基本ルールです。

1枚目:「高還元率」「メイン決済」「ポイント狙い」など、

日常使いの基盤となるカード。

2枚目:「特典重視」「ブランド分散」「サブとしての保険」など、

用途特化型のカード。

この2枚がそれぞれの役割を果たせる構成こそが、最強の2枚持ちです。

また、注意点も忘れてはいけません。

- 明細の確認を怠ると不正利用や使いすぎに気づけない

- ポイントの有効期限を逃すと、せっかくの還元もムダになる

- 引き落とし日を見落とすと、信用情報に傷がつく恐れもある

このあたりのリスク管理をしっかりできる人こそ、2枚持ちのメリットをフル活用できる人です。

そして、2枚目の申し込みは焦らず慎重に。

審査に落ちたら最低3ヶ月、理想は6ヶ月空けてから再挑戦するのがベストです。

得する人は、知っている人ではなく、「知って動いた人」。

あなたも今日から“考えて選ぶ2枚持ち”で、クレジットカードの真価を最大化していきましょう。

最後までお読みいただきありがとうございました。

クレジットカード活用という”ツールを使った賢いお金管理方法”を学んだあなたは、

次はこちらの記事もぜひ読んでみてください👇

貯めるだけは時代遅れ|お金IQが高い人は“使って増やす”賢いお金の使い方完全ガイド

バリキャリアラフィフ・”りあ”は

月収50万円を稼ぎ続けて、

”ビンボー老後”を回避。

『地球上の行ってみたい所は行き尽くす!』

”悠々自適な老後”を目標にしています。