※本記事はアフィリエイト広告を利用しています。

バリキャリ りあです。

お金持ちの人がよく言うんですよね。

『お金は貯めるだけじゃダメ、ちゃんと使わないと豊かになれない』って。

でも…正直、それって本当にそうなの?って思いません?

賢いお金の使い方って何なのか、いまいちピンとこないし、実際にお金を使うのってやっぱりちょっと怖い。

『これって衝動買い?あとから後悔しない?…』って、不安になったりして。

そんな風にモヤモヤしながら過ごしているなら、今回の記事が役に立つかもしれません。

私も同じように悩んできたからこそ、お金を“使って増やす”賢い使い方について、実践的なコツをまとめました。ぜひ最後まで読んで、ご自分に合ったお金の使い方を見つけてみてください。

1.『死に金』になっている支出がないか、客観的に把握できるようになる。

2.賢い使い方が何か、自分なりの軸ができます。

3.今すぐ何をすればいいのかがわかります。

≪見ないともったいない!≫

今なら日本最大級の無料マネーセミナーが

スイーツ付きで聞けちゃいます!!👇

セミナー参加&アンケート回答でもれなく豪華ギフトが貰えるキャンペーンを常時実施中!

お金は貯めるだけでは価値が生まれない理由

”お金は貯めるだけでは価値が生まれない”って、言っている意味が分からないんですけど・・と思われている方、いらっしゃると思います。

価値が生まれない理由は結論、

“貯める”だけでは成長せず“使う”ことで初めて自分の未来を豊かにする価値”へと変わります。だからです。

もう少しかみ砕いていうと、

- お金そのものは、ただの「数字・紙」なので持っているだけでは何も生まない。

- 使うことで知識・経験・人脈・健康・時間などの“資産”に変わる。

- これが結果的に自分の成長や収入UPなど“お金が増える好循環”を生む。

つまり、お金は「手段」であって「ゴール」ではない。

”手段を動かさなければ何も始まらない”のです。

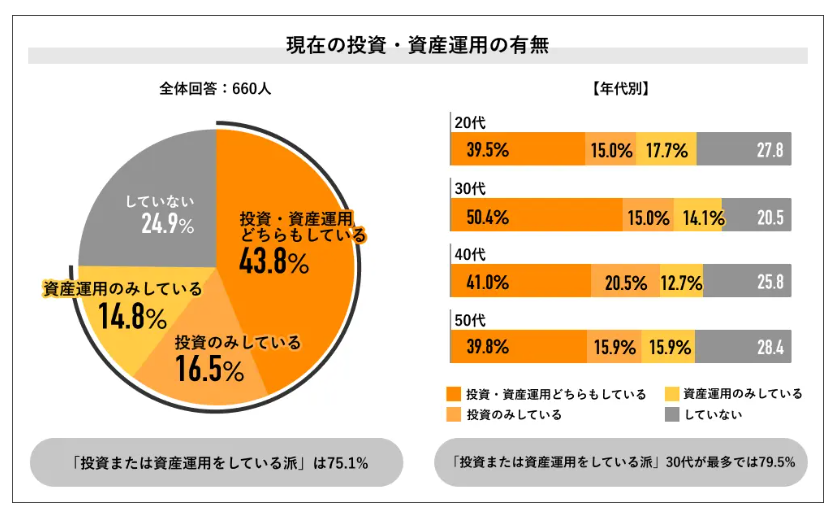

お金の悩みあるある:「貯金できるけど、有効な使い方がわからない」

貯金はできるけど、貯まったお金を活用できていない・・・、そんな悩みを抱えている

人は貯金をしている人の2割強いるようです。

例えば、”Job総研 2024年老後資金の意識調査”によれば、全体の75.1%が「投資または資産運用をしている」と回答していますが、約24.9%の人が貯金のみで積極的な資産運用を行っていないと回答しています。

出典:

出典:このお金の有効な使い方ができない理由は何だと思いますか?

価値観は人それぞれですが、使えない原因は

- ”無駄遣いが多くなってしまいそう”という漠然とした不安

- 効果的なお金の賢い使い方がわからない

の2点が大きいのではないかと思います。

人生で実現したいこと・お金を使う目的を明確にしてみよう

後悔しないようにお金を使うには”人生で実現したいこと”を洗い出し、”お金を使う目的と期日を明確にしておく”とよいです。

例えば、将来マイホームを持ちたいという夢があるのであれば、「何歳までに建てるのか?そのために月々のいくら貯蓄が必要なのか?」を明確にします。もし月々の貯蓄が難しい場合は、普段の出費を見直す必要があるということが明確になります。

使い道と期日が明確になると、「あの時から貯金しておけばよかった…」ということがなくなり、いつかやりたいことの実現確率もアップして好循環が生み出せます。

まず賢いお金の使い方をするための準備をはじめよう

お金の使い方は『消費』『浪費』『投資』に分けられる

お金の使い方は3つに分類できます。

消費(生活していくうえで必要な費用):

住宅費、食費、光熱費、医療費、教育費。また、趣味にかける費用やレジャー費など、豊かな人生を送るためのものに計画的にお金を使うこともここに入ります。

浪費(生活に必要のない費用):

一言でいえば「無駄遣い」。例えば、惰性で買ったお菓子や服飾品などの費用や、安いからと必要以上に買い込んだ生活必需品の費用、行っていないジムの会費などは浪費にあたります。

投資(将来の自分に返ってくる費用):

投資信託や株、不動産などの投資商品がわかりやすい例です。また、自己啓発のための書籍費やセミナー費、時間を得るための便利家電や家事代行の費用なども、広い意味で”投資”といえます。

まずはご自身の現在の使用内容をシンプルに上記3つに分類してみましょう!

3つのお金の使い方の区別はそのときによって変わる

3つに分類したら、次は優先順位をつけましょう。

優先順位は人それぞれ。”自分なり”がポイントですし、計画的に使うこと自体が賢いお金の使い方なのです。

お金の使い方が上手な人は予算を決めてから使っている

お金の使い方が上手な人は、給料が振り込まれたら貯金を確保し、生活費の予算を決めて、赤字・金欠にならないようにやりくりをしています。

次のプロセスで月の生活費にあてる予算を立て、定番化して回せるようにしましょう。

- 手取り額から貯金すると決めた額をまず貯金口座に移しましょう。

- さらに住居費・水道光熱費・通信費・保険料・食費・雑費などの固定費と、計画内だけど今月だけのイレギュラーに出費というものがなんらかあると思いますので、それを差し引きましょう。そして残ったお金から決めている小遣いをさし引きます。

- さらに残れば別で一旦確保。どうしても不足してしまいそうなときの緊急ストック場所という感じでとらえ、使わない意識で過ごしてみましょう。ここのチリつもりが先々気兼ねなく有効活用できる原資になります。

キャッシュレス決済が主流になっている昨今ですから、銀行からお金を引き出すのは月に1回というルールにするのもよいでしょう。

お金を“使って増やす”賢い使い方5選とそのメリット

使ってもよいお金が確保出来たら、つぎはそのお金をただの紙から価値ある紙に変えましょう。賢いお金の使い方の具体例として5選を紹介しますので、ぜひ参考にしてみてください。

① 自己投資(学び・スキルアップ)

お金を賢く使う第一歩は、自分自身への投資です。これは最も確実にリターンが期待できる使い方と言えます。

どう使う?

本を読む、スキルアップ講座を受ける、資格取得に挑戦するなど。

例えば月5,000円~1万円で始められるオンライン講座も多数あります。

得られるメリット

学んだ知識やスキルは、長期的にあなたの価値を高め、将来的な収入アップにつながります。まさに、お金が「未来の収入の土台」に変わる瞬間です。

② 時間を買う(効率化)

お金を賢く使う人の共通点は、「お金で時間を買う」意識が高いことです。

どう使う?

家事代行サービスを利用する、ロボット掃除機を導入するなど。

一時的な出費ですが、日々の作業時間をグッと短縮できます。

得られるメリット

浮いた時間で副業や勉強ができるようになるだけでなく、ストレス軽減にもつながり、心の余裕が生まれます。結果として、QOL(生活の質)が向上します。

③ 健康投資

健康はすべての土台です。お金を健康に使うことは、未来への「安心投資」。

どう使う?

定期的な健康診断、スポーツジム通い、バランスの取れた食生活への投資など。

得られるメリット

体調を崩せば医療費がかかるだけでなく、働くことも制限されます。健康投資は、将来の医療費を抑えるだけでなく、日々のパフォーマンスも向上させます。

④ 人脈&経験投資

「モノより経験」――これは賢いお金の使い方を語る上で欠かせない考え方です。

どう使う?

交流会や勉強会に参加する、家族や友人と旅行するなど。

一見すると“消費”に見えますが、実はここから新しいビジネスチャンスや人生の転機が生まれることもあります。

得られるメリット

信頼できる人間関係が増えると、情報もチャンスも広がります。結果的に、キャリアアップや新しい収入源につながることも少なくありません。

⑤ 資産形成(お金がお金を生む)

最後は、お金そのものに働いてもらう使い方です。

どう使う?

積立投資、iDeCo、NISAなど、少額から始められる資産形成の方法があります。月5,000円からのスタートでも十分価値があります。

得られるメリット

時間を味方につけて資産が増えていく仕組みを作れば、将来的な安心材料になります。「お金を持っているだけ」でなく、「お金が増える仕組み」を持つことが、賢いお金の使い方の最終形です。

お金は、ただ持っているだけでは価値を生みません。今回紹介した5つの「賢いお金の使い方」を実践することで、あなたの未来は着実に変わり始めます。

まずは、できることから一歩踏み出してみましょう。

NG例|お金を賢く使っているつもりでハマる7つの罠

お金の使い方が上手な人がやっていることがあるとすれば、お金の使い方が下手な人がやってしまっていることというのもあります。

賢く使っているつもりで実はしくじってる7つの罠をご紹介します。

罠1:見栄のために使う

下手なお金の使い方の1つ目は、「見栄のためにお金を使う」ことです。

一般的に、ブランドの洋服や時計、自分の収入に見合わない高級住宅(タワーマンションなど)に住むなどが、見栄を張るためにお金を使う例として挙げられます。

もちろん、個人の考え方や職業、収入によってこの辺の価値観は異なりますので全否定するものではありません。

ですが、もしご自身の収入や生活スタイルに合わないものであったり、高い家賃を払って無理をしてまで住んでいる状況であるなら、その見栄は捨ててしまった方がよいです。

見栄を捨てることによって必要以上にお金がでなくなりますし、他への有効活用もできて変なストレスが溜まらなくなります。

思い当たるところがあるかなぁ・・と思われた方は、ぜひ考えてみてください。

罠2:お得感に釣られて過剰にまとめ買いをする

節約のためにまとめ買いをすることは良いことです。ですが、注意が必要なことがあります。

それは、例えば、楽天スーパーセールや、ブラックフライデーとか、○○%OFFなどにつられ、過剰に食品を買いすぎてしまったり、日用品をまとめ買いして置くところがなかったりすることです。

せっかく節約のつもりでまとめ買いしても、それが結局消費しきれなかったり、無駄になってしまっては、その購入品は”節約から無駄遣いに変身”してしまうのです。

本当に必要なものだけを購入することこそが、本当の節約なのです。

罠3:コンビニを頻繁に利用する

コンビニは便利ですが、頻繁に利用するとお金を使いすぎる可能性があります。

店内を見ていると、つい予定外の商品を買いたくなってしまうものです。

小さな出費でも”チリツモ”。月や年を通して見ると結構大きな支出になっているので、注意が必要です。

また、コンビニでは基本的に定価で販売されています。同じ商品をスーパーや通販サイトで購入すると安くなることが多いので、すぐ買えて便利だからという観点だけで購入行動をするのは避けましょう。

罠4:100円ショップで使いすぎる

100円ショップに行くと、つい安いと思って衝動買いしたくなることってありますよね。

でも、実はその100円が割安でなかったことや、衝動買いを引き起こしていることが結構

ある”密かな無駄使いスポット”なのです。

行くときには、これなら100円ショップで購入するメリットがあると狙いを定めていくこと

と、その場でほしいと目に映ってしまったものが、本当にここで買うのが妥当なのか考えられるようになることをおすすめします。

罠5:不要なサブスクをいくつも契約している

不要なサブスクをいくつも契約していると、いつの間にかお金を使いすぎていることもあります。

例えば、ジム代、動画配信サービス、定期便サービスの解約忘れなどがありますよね。

特に定期便は初回の格安・お得さの罠にはまり、不要なのに続いてしまっているという例は

結構あると思います。

「あ~ぁ、また届いちゃった」と失敗したタイミングで自分に”3日以内に絶対に解約をする”というルールを課し、実行するようにしましょう。

サブスク系の毎月決まった金額が発生するのは、固定費と同じようなものです。

多くサブスクをしている方は一度リスト化し、例えば月に1回定期見直しをするというマイルールをつくるのをおすすめします。

罠6:お金の預け場所を考えないで脳死している

残念ながら、今の日本では普通預金だけでは資産を作ることはできません。

もちろん、生活防衛費の確保は必要ですが、それ以上は使用する『目的』・『時期』・『必要額』を決めて適切な場所で運用することをおすすめします。

罠7:毎月余ったお金を貯金

毎月お金が余ったら貯金というスタンスでは、お金は貯まっていきません。

基本は給料が入ったタイミングで即座に別口座に移してしまう。さらにその月で定額よりも

多く残る月は、月の予算を増やさずに別確保。そしてそのお金は定めておいた”価値ある使い方”分に確保をしましょう。

自分でお金の勉強をするにはちょっと・・・という方にはこの方法がおすすめ

お金の管理術は難しく考えなくて大丈夫です。

また、FPに頼らなくても自分でもどうにかできてしまいます。

お金の管理は毎日のことなので、知識を満遍なく少しでも吸収することが管理スキルアップの第1歩になります。

下記のような無料セミナーをうまく活用すれば、学ぶハードルがグッとさがります!

このセミナーは、お金の話は難しい、でも何か見落としをしていないか漠然とした不安がある・・・、 iDeCo、NISA、つみたてNISA、結局どれがお得なの?考えるだけでモヤモヤしている方にピッタリです。

【アットセミナー】は

女性のためのスイーツ付きマネーセミナーです。

👇ここから詳細が見れます。ありがちな勧誘もありませんよ。

![]()

賢いお金の使い方でお金は価値を生み、増えていく

正直、「お金は貯めるだけじゃダメ」なんて言われても、最初はピンとこないし、不安になりますよね。

私もずっと、「せっかく貯めたお金を減らしたくない」と思っていました。

でも今、はっきり言えるのは――お金は、動かして初めて自分の力になるということです。

この記事をここまで読んでくださったあなたも、きっと「何かを変えたい」と思っているはず。

賢いお金の使い方って、難しそうに見えるけど、実は一歩踏み出すだけで見える景色がガラッと変わるものなのです。

たとえば、これまでちょっと我慢していた自己投資や、新しい経験へのチャレンジ。小さなことでも、「お金の循環」を意識して動き出すことで、不思議と自分の中の不安が少しずつ薄れていきます。

お金はただの道具。でも、その使い方ひとつで、未来は大きく変わる。

お金持ちが言っていたこと、”お金は賢く使ってこそ価値を生み、増えていく。”は本当です。

ぜひあなたも、今日からその循環を始めてみてください。

最初の一歩は、小さくて大丈夫です。あなたの未来が、きっと変わり始めます。

この記事を読んで「もっとお金に強くなりたい!」と思った方、

次は“お金の知識”をレベルアップ!

▶ 【知らないと一生損】お金の知識に強い人が身につけている5つの法則

バリキャリアラフィフ・”りあ”は

月収50万円を稼ぎ続けて、

”ビンボー老後”を回避。

『地球上の行ってみたい所は行き尽くす!』

”悠々自適な老後”を目標にしています。