もうこれ以上自分のお金を投資に回したくないけど、ポイントなら…

そう思ったことはありませんか?

実は楽天証券では、貯めたポイントをそのままつみたてNISAに使えるポイント投資の

やり方があるんです。

現金を使わずに投資ができて、さらに楽天市場でももらえるポイントが増える!?

という方、多いのではないでしょうか?

または何となく聞いたことはあっても、

「設定が面倒そう」「やり方がよくわからない」

と感じて後回しにしている方も多いと思います。

そこで今回は、楽天証券でつみたてNISAのポイント投資を活用するやり方の中でも、

”意外と知られていない得ワザ4選”をご紹介します。

設定するだけでポイントを無駄なく使って自己資金の投入金額削減。でも投資は変わらずやり続けられるというお得な情報です。

バリキャリアラフィフ・”りあ”は

月収50万円を稼ぎ続けて、

”ビンボー老後”を回避。

『地球上の行ってみたい所は行き尽くす!』

”悠々自適な老後”を目標にしています。

得ワザ①:月2万円じゃもったいない?SPU+0.5倍を逃さないNISA積立の見直し術

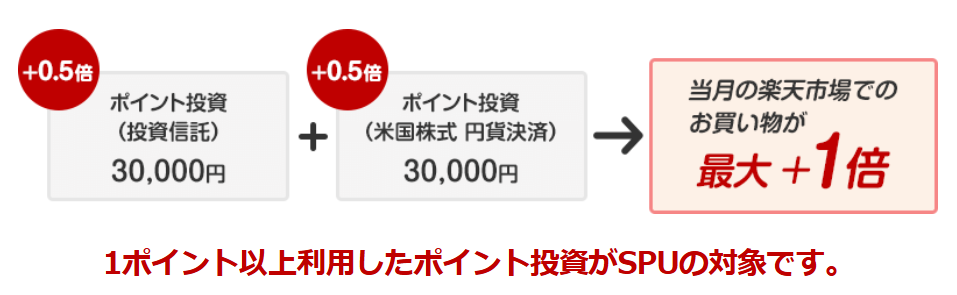

SPU(スーパーポイントアッププログラム)の対象になるには?

楽天証券は、”楽天ポイントコース”と”マネーブリッジ”の設定をしておけば、

SPU(スーパーポイントアッププログラム)の対象になります。

SPUの条件になるのは、新NISA月3万円以上の投資信託を楽天ポイント1ポイントでも含んで購入するれば達成になります。

もったいない!!あとちょっとなのにポイント逃してるかも・・

「つみたてNISAをやっているけど、月2万円しかやっていない…」という人、

実は下記表のとおりけっこう損しちゃってます。

差は差は年間1,200円・・・。

このもったいないを拾うには月1万円を投資に捻出。

いきなり「あと1万円増やせ」と言われたら、ちょっと・・思われる方、いらっしゃると思います。

もちろん、この投資の目的は長期で増やすことですから、無理は禁物です。

どうにかやりくりが付きそうであれば、つかんでおきたいポイントですね。

補足:米国株式・円貨決済の+0.5倍について

すでに新NISA枠の上限を超えていたり、一般口座を以前から使われている方はもう+0.5倍もぜひ狙ってください。

そうではなく、新NISAから投資を始めた方には非課税恩恵もありませんし、あえて一般口座での投資をおすすめはしません。

より詳しくご覧になりたい方は下記サイトをチェックしてみてください。

参考:楽天証券でポイント投資をするとポイント最大+1倍

得ワザ②:ポイントコースを使い分けて還元を最適化するテクニック

2種のポイントコースがある

楽天証券には、2種類のポイントコースがあります。

- 楽天ポイントコース(SPU対象、楽天市場との連携に強い)

- 楽天証券ポイントコース(保有額に応じて楽天証券ポイントが付く)

実はこのコース、固定するのではなく

「切り替えながら使い分ける」ことで、ポイントのもらい方を最適化できるんです。

・楽天ポイントコースは、楽天市場でのSPU加算(最大+1倍)の対象。

・楽天証券ポイントコースはSPU対象外ですが、投資信託の保有額に応じて、

毎月楽天証券ポイントがじわじわ貯まります。

こんな使い分けが現実的

例えば、こんな使い分けがお得です。

✔ 楽天スーパーセール月 → 楽天ポイントコースに変更

✔ それ以外の月は大きな買い物予定なし → 楽天証券ポイントコースにして

保有残高からポイントをもらう

切り替え方法も簡単!

楽天証券のアプリから、

「設定・その他」→「ポイントコース設定」→ ワンタップで切り替え可能です。

翌月の積立やポイント付与に反映されるタイミングを確認しながら使い分けましょう。

得ワザ③:相場が不安な時は“楽天銀行の高金利預金”に一時避難

「今は相場が不安定だから、投資を控えたい」

そんなときに、楽天証券でのポイント投資をムダにしない方法があります。

それが、”楽天銀行の普通預金(マネーブリッジ適用時)に一時的にポイントを避難”させるというテクニックです。

楽天証券と楽天銀行をマネーブリッジで連携しておけば、楽天銀行の普通預金金利は

年0.28%(※1)にアップします。

ポイントを無理に投資に使わずに、一旦楽天銀行に預けておくだけでも、他より有利に活用できるというわけです。

さらに、ポイントをすぐに使わずとも、楽天ポイントのまま楽天銀行に移して、預金と一緒に管理することで「減らない安心感」が得られます。

たとえば、相場が下がっているタイミングで「今は投資せずに様子を見たい」というときには、積立設定をストップし、ポイントを現金化せずそのまま預金に待機させるのが有効です。

現金は出さず、リスクも取らず、それでも少しずつポイントが活用できる。

そんな“投資をお休みしたいときの逃げ場”として、楽天銀行の高金利預金は知っておいて損はありません。

※株式市場が不安定なときの対処がもっと知りたい方はこちらの記事もチェック!!

👉新NISAデメリットしかないと思ったあなたへ|損する人の特徴と“リカバリー法”

※1:普通預金残高が300万円まで適用され、300万円を超える部分は年0.22%(税引後年0.175%)

得ワザ④:買い物前にポイント投資を仕込んでSPUアップだけ取るワザ

楽天証券のSPU(スーパーポイントアップ)+0.5倍(または+1倍)は、「ポイント投資の実施」さえ条件を満たせば、楽天市場での買い物時に自動で反映されます。

つまり、買い物の前に必要な条件だけ先に満たしておけば、あとは投資を続ける必要はない、という活用方法もできるんです。

(例)楽天スーパーセールやお買い物マラソンでまとめ買いをする月

直前に、楽天証券で月3万円分の投資信託を積み立て(もしくは通常買付)し、

1ポイント以上の楽天ポイントを使う。

この条件を先にクリアしておけば、楽天市場での買い物でSPUが+0.5倍、

米国株式も合わせていれば最大+1倍になります。

重要なのは「SPU加算の判定タイミングは投資の実施月」と「SPUが反映されるのはその月の楽天市場の買い物すべてに対して」ということ。

だから、セールの買い物前にポイント投資の設定だけ済ませておけば、投資を積極的に続けるつもりがない月でも、お買い物分のポイントはしっかり増やせるというわけです。

毎月投資を継続するのが難しい人や、セールの時だけポイントをしっかり取りたい人にとって、この“仕込みワザ”はかなり使えるテクニックです。

よくある勘違い・見落としポイントまとめ

楽天証券のポイント投資やSPU活用は、正しく設定していればとてもお得な制度ですが、

意外と多くの人が「気づかないまま損している」ポイントもあります。

ここでは、特によくある勘違いや見落としをまとめました。

1:SPU+1倍はNISAだけでは達成できない

→ 月3万円の投資をしていても、NISA口座内だけではSPUは最大+0.5倍まで。残りの+0.5倍は、課税口座で米国株式(円貨決済)へのポイント投資をする必要があります。

2:米国株はNISAで買ってもSPU対象外

→ NISA枠内でVOOなどを買っても、SPUの+0.5倍はつきません。対象になるのは「一般口座(課税口座)での円貨決済×ポイント利用」での米国株投資だけです。

3:投資と買い物を合計して3万円にしても意味がない

→ 「投資2万円+楽天市場の買い物1万円」のように合算してもSPU条件は満たせません。あくまで、投資だけで月3万円以上が必要です。

4:楽天証券ポイントコースのままではSPU対象外

→ SPU加算を狙うには、ポイントコースを「楽天ポイントコース」に設定しておく必要があります。楽天証券ポイントコースのままだと、どれだけ投資してもSPUには反映されません。

5:ポイント利用設定がOFFのままだとSPU条件を満たせない

→ 毎月の積立で「楽天ポイントを1ポイント以上使う」設定をしておかないと、条件をクリアしたことになりません。1ポイントでも使っていればOKなので、設定は必ず確認しましょう。

【設定方法】

1.楽天証券アプリを開く

2.右上のマイメニュー→”ポイント・SPU”をタップ。

3.左下⚙利用設定→投資信託→積立注文

4.設定→利用する

5.「すべてのポイントを使う」を選ぶ

6.右下の『設定する』を押して終了。

まとめ:楽天ポイントは“使って得する”が正解

楽天ポイントは「貯めて終わり」ではなく、「使って得する」ことにこそ価値があります。

とくに楽天証券でつみたてNISAを利用している人にとって、ポイント投資は

「現金を減らさず、投資経験も積めて、楽天市場のポイントまで増える」

という、まさに一石三鳥のしくみです。

冒頭でもお伝えしたように、「もうこれ以上自分のお金は投資に回せないけど、ポイントならやってみたい」と思う人にとって、これは最適な仕組みのひとつです。

さらに今回ご紹介したような意外と知られていない得ワザを知っておけば、ただ投資するだけでなく、”損しない・取りこぼさない・じわじわ得を積み上げる運用”もできます。

楽天経済圏で日々の買い物をしているなら、そのポイントを

“ただ使う”のではなく“もっと得する”ために活かしてみませんか?

まずはアプリを開いて、設定が正しくできているかどうか、チェックするところから始めてみてください。