2024年1月からスタートした新NISA。

私も「ただ貯めるだけの預金」を見直したくて、老後資金を目的に株式投資を始めました。

仕事で企業経営の知識をつけ、経済知識もNewsなどでアップデートしてるので

多少はあるつもり・・・。

とはいえ、まずは手堅く”つみたてNISA”インデックス投資からスタートさせました。

順調に資産は増え、「これならいける・・・」そう思っていました。

ところが・・・2025年4月。

トランプ大統領の”相互関税発言”をきっかけに、市場は一気に大荒れに。

『これって私の保有資産にも影響しているよね?』

影響していない訳がない。アプリを開いて自分の資産数字を確認するとやはりマイナス。

そう思った瞬間に気づきました。

結局、私ってただの積み立てだけをしていたのだという事実を。

あなたも、「新NISA」を「デメリットしかない」状況にしていませんか?

ドキッと一瞬でもなった方は、ぜひチェックしてみてください!

✅「新NISAは損」だと感じたら見直すチャンス

✅ リカバリーは“再設計”でできる

✅ 今からすぐできる3つの行動(←この記事で解説)↓これだけ押さえたらOK!詳細は必要に応じて読んで!

![]() バリキャリアラフィフ・”りあ”は

バリキャリアラフィフ・”りあ”は

月収50万円を稼ぎ続けて”ビンボー老後”を回避。

『地球上の行ってみたい所は行き尽くす!』

”悠々自適な老後”を目標にしています。

”むずかしいモヤっとした話が嫌いな私”だからこそ、

新NISAのデメリット回避策について超シンプルに解説していきます。

本当に「新NISAはデメリットしかない」のか?まず立ち止まって整理しよう

”投資はお金持ちがするもの”と印象づけられてきましたが、そのハードルを一気に下げた

のが、2024年1月スタートの新NISAでした。

つみたて投資枠は事実上の時間分散を強いられるうえ、年間の投資上限額も設けられています。

また、適格商品にも一定の条件が設けられており、リスク性商品への投資といっても、制度設計上、身を滅ぼすようなことにはならないのです。

新NISA制度の落とし穴に気づける人、気づけない人の違い

新NISAの落とし穴は結論、次の3点です。

投資枠の「使い切り」によるミス

→ 売却しても枠が復活しないため、よく考えずに売ると損。高リスク商品を「成長投資枠」で買いすぎる

→ 含み損になっても非課税枠を使い切ってしまえば買いなおしができません。制度改正での「思い込み」ミス

→ 旧NISAのルールと混同して、間違った判断をしてしまう。

具体的には、旧NISAには非課税期間の期限があったが、

新NISAは『非課税期間は無期限』!

長期保有が前提なので、焦って売らなくてもOKです。

次は、落とし穴に気づける人、気づけない人の違い4つをご紹介します。

1. 制度の全体像を理解しているか?

気づける人:制度の仕組みをしっかり把握。

気づけない人:非課税という言葉だけに反応して細かいルールを見落としがち。

2. 「長期・分散・積立」の基本を実践しているか?

気づける人:短期の利益ではなく、時間を味方につけた資産形成を意識。

気づけない人:個別株の短期トレードに集中しがちで、制度の恩恵を活かしきれない。

3. 投資商品を選ぶ目を持っているか?

気づける人:コスト(信託報酬)やリスクを比較しながら、制度に適した商品を選べる。

気づけない人:話題の商品やSNSでおすすめされていたものをなんとなく買ってしまう。

4. 出口戦略を考えているか?

気づける人:資産を「いつ・どうやって使うか」まで設計に組み込んでいる。

- 気づけない人:非課税だからと、とりあえず入れて放置。いざ使うときに慌てる。

1.どっぷりつかって安心し切らないやりっぱなし放置をしない。

2. SNSなどをあてにし過ぎる”何となく投資”をしない。

3.分散通しでリスクをおさえる。

「自分は正しく使えているか?」をチェックする3つの視点

●チェックポイント1:目的とのズレはないか?

新NISAは日本政府が作った制度ですが、投資です。

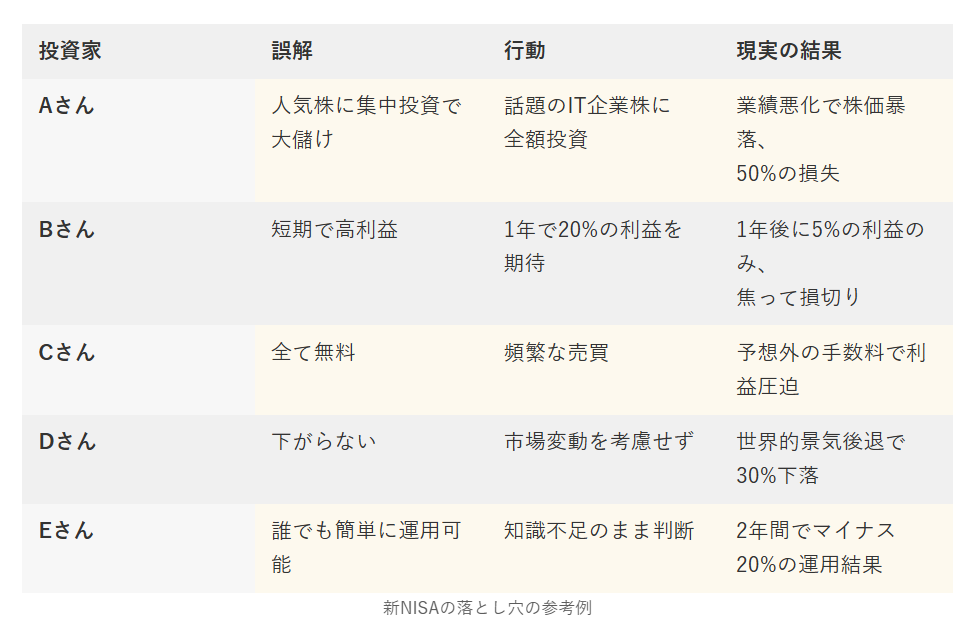

勘違いしてはいけない行動と思考例は下表のとおりです。

出典:ラシークのポートフォリオ

●チェックポイント2:制度の理解と運用が合っているか?

①【非課税メリットの本質】は長期投資。短期売買は向いていません。

新NISAの最大の魅力は「運用益が非課税になること」です。

でも、長期投資を目的に設計されているので、短期で売却してばかりいると、メリットを

活かせず“課税されないだけの普通口座”状態になってしまいます。

「売っても枠が戻る」制度に振り回されて、利益確定優先の投資にならないようにしましょう。

②【2つの投資枠】を理解して、目的に応じた運用ができてる?

成長投資枠(個別株やETF)=攻めの投資

つみたて投資枠(長期インデックスなど)=守りの資産形成

成長投資枠を“なんとなく”使って、ハイリスクな個別株に手を出していませんか?

つみたて投資枠でさえ、「みんなやってるから」という理由で銘柄を選んでしまうと、自分の目的とズレた運用になってしまうこともあります。

まずは「その枠を何のために使っているのか?」を、自分で説明できることが大切です。

③【売却後の再利用】や【ロールオーバー不可】を理解してる?

「売ったら枠が戻る」からといって頻繁な売買をしていると、損益通算できない新NISAは、負けた分を取り返すことができません。本来は“長期目線でじっくり育てる”制度。

投資行動と制度の設計思想が食い違っていると、思わぬ形で「新NISA、デメリットしかない」と感じてしまうことになります。

●チェックポイント3:情報の“つまみ食い”で判断していないか?

自分のやっている”新NISAの使い方”が思っている方向と一致する方法かを確かめるために”数字”で確認してみましょう。

金融庁の「NISA特設ウェブサイト」には、「資産運用シミュレーション」というコーナーがあります。ここでは「NISA」で積み立をしていくと、将来いくらくらいになるのかということを計算が出来ますので、ご紹介します。

金融庁ホームページ「NISA特設ウェブサイト」はこちらから

「積立」という言葉から「積立預金」イメージする人が多のではないでしょうか。

そういう方に上記のようなシミュレーショングラフを見せたら、新NISAさえはじめれば必ず儲かると錯覚してしまいかねません・・。

ですが、投資である以上、こんな綺麗な右肩上がりはありえないのでこの認識だけ忘れないようにしてください。

“やってるつもり”が実は落とし穴?中リテラシー層がハマりがちなNG行動3選

NG行動1:「とりあえず枠を使い切る」を目的にしない

新NISAには「年間最大360万円の非課税枠がある」と聞くと、

「早く埋めなきゃ」「せっかくだから使い切らなきゃ」と思いますよね?

でも、ここが最初の落とし穴。

“非課税枠を使い切る”こと自体が目的になってしまうと、投資の判断がブレていきます。

たとえば、「今月まだ余ってるから」と急いで個別株を買ってしまったり、

よく調べもせず話題のETFに手を出してしまうと、それは

”目的のための投資”ではなく“行動することが目的”になっている状態です。

「その投資は何年後に、何のために使うお金ですか?」

→ この問いに即答できない場合は枠の使い方がズレている可能性があるので、

もう一度よく考えてみましょう。

NG行動2:将来の「使い方」をイメージしないまま積み立てていないか?(出口戦略)

「新NISAは積み立てが基本」と聞いて、毎月淡々と続けている方は多いはず。

でも実は、その“積み立てた資産を、どう使うか”を考えていない人も意外と多いです。

投資は「貯める」ではなく「育てて、使う」もの。

目的が“老後資金”なのか“教育費”なのか“余剰資金での選択肢拡張”なのかで、

選ぶ商品も、売却のタイミングも、全く違う戦略になります。

具体的にはこのような感じで考え方をわけるとよいです。

【例1】1〜3年後に旅行資金として100万円を使いたい場合

投資期間: 短期(1〜3年)=価格変動リスクを極力避けたい

目標:元本を大きく減らさず、微増でもOK。とにかく確実性優先

商品戦略

| 商品 | 理由 |

|---|---|

| 債券型の投資信託 or 超低リスクの国内ETF | 値動きが小さいため元本割れリスクを抑えられる |

| 生活防衛資金と合わせて半分は現金で持つ | 旅行は“絶対必要”ではないから半分は安全確保 |

つみたて投資枠ではなく、成長投資枠を使い、1〜2回のスポット買い。

プラス貯金の併用。

→これで「利回りより“損しない”設計」に振り切ることができる。

【例2】7年後に老後のプレ資金として120万円貯めたい場合

目標:可能なら増やしたいけど、大損は避けたい

つみたて投資枠を使って、毎月積立。

途中で含み益が出ても「売らずに育てて、最終的にどう使うか」から逆算。

・旅行資金のように近い未来で使うお金は“守り重視”、老後資金のように時間を

味方にできる目的には“育てる設計”を。

・積み立てることがゴールではない。どう使うかが見えてこそ、新NISAは初めて

“生きた制度”になります。」

トランプ関税ショックの今どう動く?混乱期こそチャンス!の判断軸と戦略

2025年4月。株式市場はトランプ大統領の相互関税発言によって大きく揺れました。

新NISAから株式投資を始め、手堅くインデックス投資をしていた組にとってはこのまま保有していて大丈夫なのか一瞬戸惑ったのではないかと思います。

でも一度冷静に考えてみてください。

自分で確定させないかぎりは、市場が下がった=「投資が失敗した」ではない!です。

”今の相場は”危機”ではなく”波”|知っておきたい下落の意味

相場の下落は、投資の世界においては“日常的な波”です。

むしろ、波があるからこそ資産は成長する機会を得られます。

長期の資産形成において、上下を繰り返しながら徐々に右肩上がりになっていくのが基本的な構造です。

つまり、今のような相場は「危機」ではなく、「よくある波の一つ」に過ぎないということ。

この時に多くの人がやってしまうのが、焦って売ってしまうこと。

含み損が出た瞬間に「やめようかな」「一回売って逃げようかな」と思ってしまうのは、

自然な反応ですが、新NISAの本質は「長期で育てる」ことにあります。

長く持つことにより、複利効果と非課税メリットの両方を最大限に活かすことができる制度なのです。

一時的な下落に振り回されて売ってしまうと、本来であれば時間とともに回復し、成長していくはずだった資産の伸びしろを、自ら断ち切ることになります。

焦りそうになったときこそ、「これは“本当に”売るべきタイミングなのか?

それとも“感情”が先に動いてしまっているだけなのか?」と考えましょう。

下落=損ではありません。

下落=育てるチャンスにもなり得ます。

この視点が持てるようになると、投資は少しずつ怖くなくなります。

「下がってるからこそ仕込む」成長投資枠、今こそ活用すべき理由

成長投資枠利用が怖いの闇を明らかにしてみた

新NISAの成長投資枠利用されていますか?

NISA制度を利用されている人のうち、各枠の利用割合は以下のような状況だそうです。

つみたて投資枠のみ利用している 53.1%

成長投資枠のみ利用している 17.5%

どちらも利用している 29.4%

※引用元:東証マネ部!|Q2.現在、つみたて投資枠と成長投資枠のどちらを利用していますか?

上記数字からわかるように、つみたて投資の利用割合が82.5%であるのに対し、成長投資枠の利用率は46.9%と利用者の半数以下になっており、利用にハードルを感じているのは

確かです。

利用ハードルが高いと感じる理由が何かといえば非常にシンプルで、

「何を買えばいいのかわからない」「怖いから後回しにしていた」となっています。

でも実は、今のような相場が不安定な時期こそ、成長投資枠の使いどき。

なぜなら、下がった今こそ“良い銘柄を割安で仕込む”チャンスなのです。

積立NISAこのまま続けていいの?”止めるべき時”と”続けるべき時”の分かれ道

続けるべきか、止めるべきか。その判断は、金額の大小ではなく、「その積立が自分の家計と未来設計に合っているか」で決めるのが正解です。

積立NISAは「止めてはいけない制度」ではありません。

でも、「感情で止める」のではなく、「自分の計画と照らして一時的に調整する」のが、本来の正しい向き合い方です。

もし不安を感じているなら、いったん積立額を見直してみるのも良い判断。

でも「全部を止める」という選択は、よほどの理由がない限り、冷静に考え直す価値があります。

買ったあとの“売り方”まで考えてる?出口を見据えた中期戦略のヒント

意外と見落とされがちなのが『いつ・どうやって終わらせるのか?』という出口戦略です。

投資を“始めること”と同じくらい“やめること”には戦略が必要です。

「いつ必要になるか」を明確にし、その日から逆算して“どのタイミングで売るべきか”を

見るという考えからブレないように気を付けましょう。。

そうすれば、

・上がっても「まだいけるかも」と売れず

・下がっても「いつ売れば…?」と悩み続けることはありません。

翻弄されなければ、結果制度のメリットを活かしきれないまま終わってしまうリスクは回避できます。

”出口戦略”とは、かっこいい投資用語ではなく、

“あなたが安心してお金を使うための事前準備”です。

自分の積立が何のためで、いつ必要になりそうかを言語化しておく。

それだけで、今の投資が「なんとなくの積立」から「未来につながる行動」に変わっていきます。

新NISAの非課税期間は無期限ですが、人生は有限です。

だからこそ、「このお金、いつ・何に使いたい?」と一度立ち止まって考えることが、将来の安心を作る投資につながるのです。

結論、”やめる”ではなく”自分に合った使い方”に見直そう!

結論から言いますが、

新NISAは“やめるかどうか”を悩む制度ではなく“どう使うか”を定期的に見直す制度です。

そして悩まなくて済む状況を作るには、投資開始時に投資する目的と出口戦略を明確にしておけばよいのです。

市場に”アクシデントが起きても一喜一憂しない!”

これだけしっかりと掴んでおけば”新NISA制度のメリット”が有効利用できます。

少し不安が払しょくされ、もっと新NISAについて知りたくなられた方は、こちらの記事も

参考にされてみてください。

👉トランプ関税で株価どうなる?初心者でもわかる影響と“損しない立ち回り方”