【結論】焦らなくてOKです。むしろ、今こそ“新NISAを育てるチャンス”です!

トランプ関税でS&P500が下がったとき、正直「ヤバい」と思いました。

でも、それは「正しく怖がる」ためのチャンスでした。

新NISAが始まった2024年1月。

貯金だけしても老後資金の何の足しにもならないし、”投資も活用していかなきゃ”と少しだけ奮起。

インターネットの記事、YouTube、本で“”を見漁る日々がスタートしました。

そして、今年2025年3月までは順調に増えてくれていました。

なるほど・・・、これは貯金より増えるペースが速くて期待が持てる!って

スマホアプリで定期的に動向をチェックしながら、そろそろ成長投資枠も活用しないとと考え始めていました。

でもそこに、トランプ大統領の再登場!

前回も色んなことをやった人なので、大なり小なりなにかはあると思っていました。

今回ぶっこんできたのは俗にトランプ関税と言われている”相互関税”。

やっぱりトランプは仕掛けて来るよなぁ…と思ってしまいました。

株式市場は大荒れ。株価が連日続落し、私の資産にもダイレクトに響きました。

トランプ関税の影響は一時的なものにとどまらず、今も多くの銘柄の株価が下落しています。

順調に増えていた私の積立NISAもあっという間に評価額がマイナス。

一番増えていた時期と比較するとちょうど額が上下反対という状態になりました。

減るのは一瞬か・・・、キビしいなぁ~

そもそも新NISAは短期視点でやっている訳では無いけど・・

こうして明らかに株価が下がってくると、トランプ関税ただじゃ終わらなそう・・・、

とさすがに心がざわつきました。

『他に何か対処すべきことがあるんじゃないの?』

何もしないのはあり得ない、ちゃんと情報分析してみよう・・・

そう思い直しました。

投資でいちばん怖いのは“損すること”ではなく“わからないまま動くこと”

私と同じように感じ新NISA初心者の方で不安に思われている方はいらっしゃいませんか?

私自身、このトランプ関税ショックがあってから、何をどう見直して、どんな一手を選んだのか、

そしてそれが結果的に心から「やってよかった」と思える行動につながっています。

今回はこうした経験を踏まえ、アクシデントで株が下落しても

“焦らず・売らず・分散する” という基本を掴み、むしろ

”新NISA手が付けられていない枠へのチャレンジがしたくなる”くらい

だということを分かりやすく解説していきます。

✔ お金の増やし方・考え方に自信がついてくる

✔ 怖くて株式投資ができない!のマインドから卒業できる。

✔ つみたてNISAはどうしておくのが良いのか結論がわかる。

✔ お金を増やすための次の一手が考えられるようになる

バリキャリアラフィフ・”りあ”は

月収50万円を稼ぎ続けて、

”ビンボー老後”を回避。

『地球上の行ってみたい所は行き尽くす!』

”悠々自適な老後”を目標にしています。

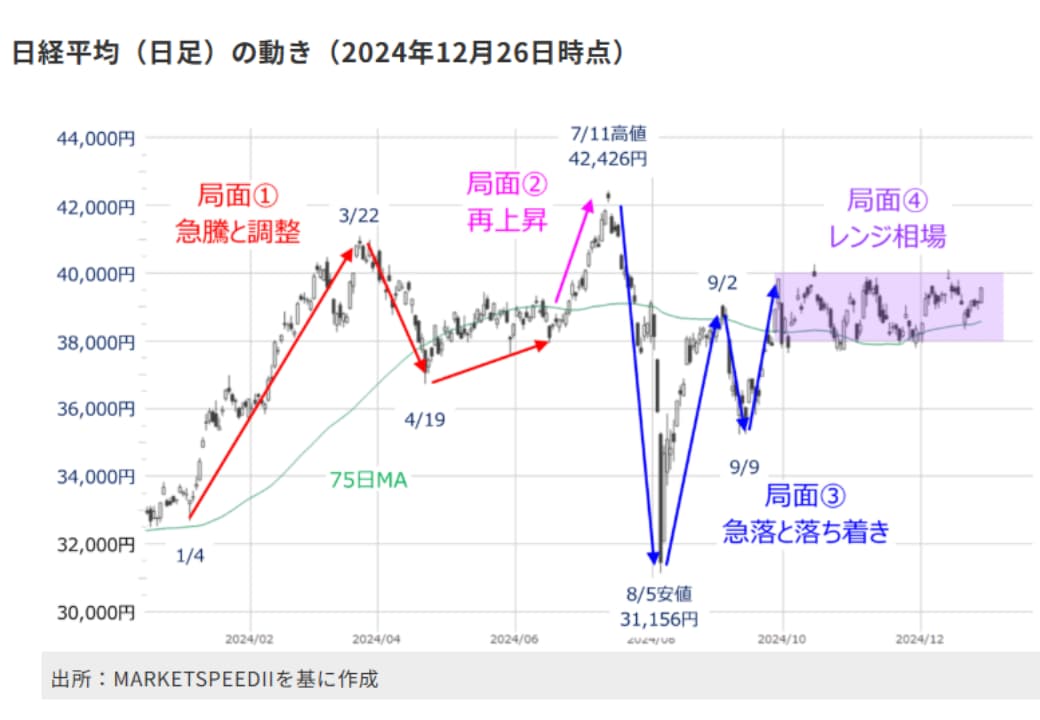

トランプ関税で株価が下落…新NISA初心者のリアルな戸惑い

積立NISAが順調だったあの日の私

2024年1月の新NISAが開始されるのをきっかけに世間は大盛り上がりをしていたので

流石に安全志向の私でも”株式投資”が気にならざるを得ませんでした。

連日YouTubeや”お金の大学”といった本から情報を得、手始めに積立投資枠だけ使ってみることにしました。

選んだのは、多くの人がこれだったというあの”手数料が少ないインデックス株”です。

※インデックス株とは

さすが多くの人が言っていた銘柄だけのことはありました。

MAXで含み利益が増えた時は5%超え。よしよし・・これなら老後資金のベースが順調に作れるかも・・・と株の管理アプリを見ながら思っていました。

と同時に、次は成長投資枠も使わないと・・・、そう思って個別銘柄選定にも視野が広がりました。

情報収集の結果から8月お盆前には一旦高値のピークを迎えるだろうと思っていました。

そしてその情報通り2024年7月には最高値をつけ、8月には急転直下という2024年はボラティリティ(価格の変動の激しさ)の高い年となりました。

そう正直思った状態のもありますが、それはあくまでも現時点でのこと。自分の決めたゴール期に向けて様子を見ようと思っていました。

トランプ関税ショックで評価額が一変

【初心者向け】株価下落で混乱する人の特徴と対策3選

アクシデントが無い投資なんて無いとはわかっているのですが、それでも自分の身に降りかかってくると焦っちゃいますよね。

なので、実は「お金の増やし方」でつまずいている人が増えているそうです。

それは、”情報が多すぎる時代なのに、「考える力」が追いついていない”

からなのです。

そもそも、数年前までは株式投資って”危ないからやめとけ”っていわれてましたからね。

それが今になって自分で投資でお金増やすのが常識です・・・みたいに言われても。

そう簡単に頭を切り替えて追いついていくは大変ですよね。

とは言え、アクシデントに動揺しない冷静な判断ができるのは大切なので、一緒にどうすべきか見ていきましょう。

お金の増やし方がよくわからなくなる理由は3つ

混乱理由1:正解が一つじゃない

お金の増やし方には、明確な“答え”がありません。

NISA?iDeCo?それとも副業?投資信託?仮想通貨?米国株?不動産?

どれも「合ってる」ように見えて、どれも「正解じゃない」ように感じるものです。

結論、だから”調べるほど動けなくなる”のです。

そして、“リスクゼロの完璧な方法”を探し続けて、時間だけが過ぎていくのです。

まさに私が成長投資枠を渋ってやっていなかった状態ですよね。

混乱理由2:生活と投資が地続きになっているから

これまでの「投資=一部のお金持ちがやるもの」っていう感覚もありませんでしたか?

でも今はもう、

「会社員も主婦も、老後のために投資が必要」という時代にシフトしています。

この変化と同時に生まれたのが“間違えたら生活に響く・・・”というプレッシャー。

ちょっとした損が「家計」や「将来の備えが水の泡」になってします。

それゆえに、「どうすればいいかわからない・・」と動けなくなってしまうのです。

混乱理由3:みんな違うことを言うから迷って行動できなくなる

YouTubeのAさんは「インデックス投資が最強」

TwitterのBさんは「仮想通貨一択」

本屋に行けば「米国株」「高配当」「金」「ポイ活」…

しかもみんな“それっぽい”・・・・・

そりゃぁ~誰の言葉を信じればいいのかわからなくもなりますよね。

結果、”情報の海で泳げず、岸にも戻れず、溺れる人”

が増えているのです。

SNSやYouTubeで情報が溢れすぎて翻弄される

SNSやYouTubeは便利ですが、あまりにも情報が多すぎます。

成功例・失敗例・ノウハウ・ショート動画・ライブ配信…

情報が“早くて浅い”ものばかりになると、学んだつもりにもなりますよね。

しかも厄介なことに、どの情報も「断片的」。

例えば、

- 月利10%達成!→どうやったか謎で再現できない

- 投資で損した… →でも背景は省略されてる

つまり、上っ面な内容だけを切り抜いた情報が溢れすぎていて、初心者頭の中がいっぱい。

結果、消化できずに行動ができなくなるのです。

ですから必要なのは「情報を減らす」こと。

正しい軸を持って、取捨選択できる目を持つことが大事なのです。

“貯金だけ思考”が長すぎて既存概念が消しきれない

2025年2月で言えば、前年同月比の消費者物価上昇指数は3.7%。

3.7%の物価上昇を分かりやすく例に例えると、

月30万円の生活費が 31万1千円 。

つまり、ひと月1万1千円、年間では13万3千円もお金が必要になっているのです。

それなのに、給料が銀行預金の利息は0.001%。1万円預けても、1年で0.1円しか増えない。

つまり、貯金は「貯める」ではなく、「じわじわ減る」になった。

この現実に気づいた瞬間、人はようやく「お金を“守る”から“増やす”に変えなきゃ」と感じ始めているのです。

トランプ関税の影響は一時的?長期投資の本質とは

貯金だけでは”お金が育てられない”のはご理解頂けたかと思います。

では、せっかくチャレンジしている新NISAがもっと活用できるのか考えてみましょう。

まずは、株式投資の本質を再確認し、正しい怖がり方について考えてみましょう。

一般家庭における投資の本質とは?

一般家庭における投資の目的は、

”将来を見据え、資産を増加させる”になりますね。

では、そのために忘れずに把握しておくべきことは、

- リスク理解

- 長期的な視点で運用

- ほったらかしではなく、成長させる目線で観察する。

そして、結果、

- 目的の期間で

- 目標の金額を

- 目的の内容で使用するための資金を確保する。

が達成できることになるのです。

ですから、投資スタート時点では上記をしっかりと決めていれば、

アクシデントがあった時に

”どう降って来た火の粉をはらうか?”

を考えればいいだけなののです。

長期投資の本質はこれ『グーグルが上場した時の株を「100万円」買っていたら?

たらればな例にはなりますが、これ見てみてください。

これは、Googleが上場した時もし、株を購入していたらどうなったかを書いたものになります。

- 上場時価格:85ドル(1株)※2022年7月15日には20対1の株式分割

分割後の価格は 4.25ドル - 投資額:100万円

- 保有株数:2,140株 ※購入時レート仮定110円

評価額(2025年3月末時点):約5,015万円(投資期間20年で約50倍に!)

上場した時からこんなに伸びる企業を見つけるのは簡単なものではありませんが、

20年間投資するとこのようなこともあるという極端な例です。

忘れないで!投資は元本保証ではない

Googleを20年投資していたらこんなに利益出てたんです!という例を紹介しましたが、

これは選んだ企業が良かっただけの話。

では、忘れてはならないことは何でしょうか?それは、

”元本保証がない”

ということですね。

つまり、投資した企業が業績悪化したり倒産すれば、株の価値はゼロになります。

これを考えるから、個別銘柄を購入するのは初心者にはハードルが高いと感じるところですし、よほど資金に余裕があったりするのでなければ、無理はしないのが大原則です。

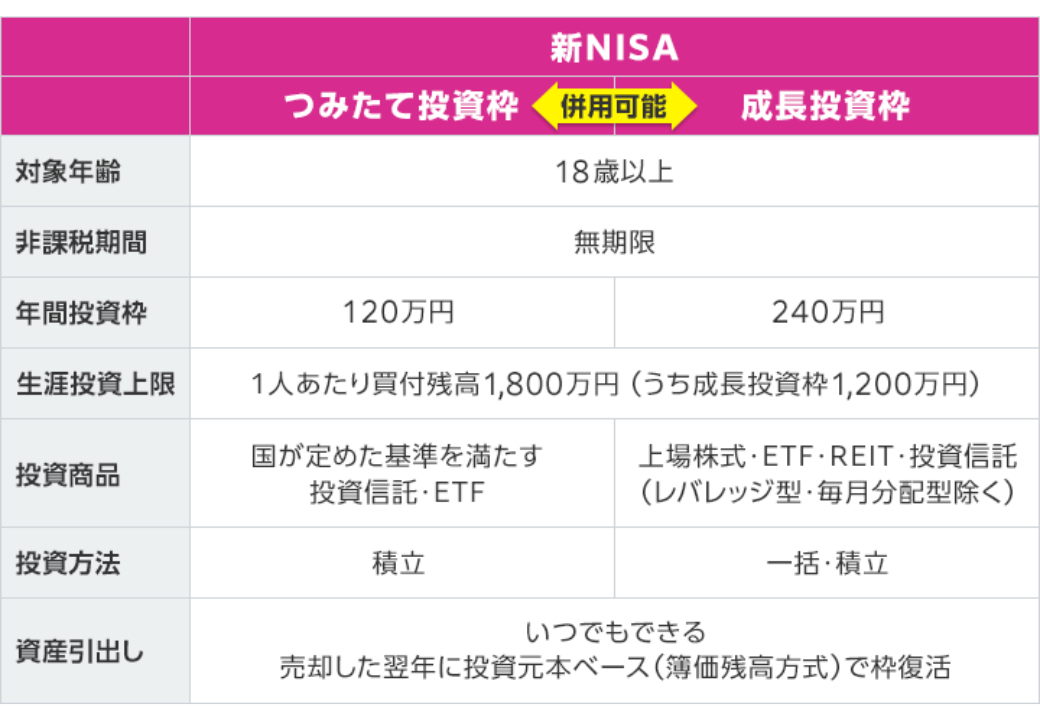

新NISAの成長投資枠は怖い?初心者が使うときのポイント

私のようにつみたて投資枠は利用しているけど、成長投資枠はなんとなく怖くて手を出していない人、これだけいるらしいです。

そして私のように『成長投資枠』に手が出せていない人もいると思うのですが、

その手を出さない理由になっている『危険?』というイメージは正しいのか、一緒に確かめてみましょう。

結論、成長投資枠=危険ってことではない

そうなんです。リスクという点では積みたても、成長投資枠もともにあるので、一緒です。

ただ、この成長投資枠を使うには積立投資にプラスして知っておきたい知識と意思決定が必要なのです。

成長投資枠は「自由度が高い」からこそ難しい

新NISAの成長投資枠はより自由度が高い投資枠。

守りの投資・攻めの投資・どちらもバランスよく取り入れた投資…など、様々な買い方ができるのがメリットと言えます。

ですが、この「自由度」というのが初心者にとっては聞こえは良くても最大のハードルなのです。

どういう点かというと、

商品選び→買うタイミングなど、すべてを自分で意思決定する必要があるのです。

具体的には、

- 今の自分の全体資産を確認

- 買うべき投資商品を決める(投資信託、株、REITなど無数の商品から選ぶ)

- 買うタイミングを決める

- いくら買うかを決める

となります。

出典:タマルWEB

出典:タマルWEB

成長投資枠、これ出来るの知っていますか?

実は、成長投資枠でもインデックスファンドがあります。

この個別株の株主優待を使いたいから・・など、強い思いが個別銘柄にないのであれば、

市場全体の動きに連動してして値動きするインデックスファンドを最初は購入するという

のも一つの手です。

そして自由度が高いことを利用して1点高額買いをするのではなく、”ちょこちょこ買い”を

すれば、結果”ポートフォリオの多様化(=リスク分散)”出来るので不安が軽減されるかと

思います。

特に今回のこの記事の最大のポイントになる

”トランプ関税で株式市場が下がっている時”は未来から見たら底値の可能性がある

ので、ある意味、チャンス時と考えて情報を注視したい

タイミングと言えます。

トランプ関税のような“外的リスク”に備える方法は?

一般家庭における投資は冒頭でもお伝えした通り、長期目線でやっていくべきもの。

なぜなら、長期であれば損失リスクが減らせるからです。

反面、長期ということは、現在のようなトランプ関税や過去で言えばコロナ・リーマンショックといった予測不能なアクシデントはつきものです。

それでもそれを乗り越えていくにはどういう備えが必要かというと、資産運用の原点に立ち

返り、

「長期・分散・積み立て」

の大原則を守ることが大事なのです。

【実はチャンス?】株価が下がっている今、買う判断の考え方

いかがでしたか?

何を押さえておけば投資をやっていてもリスク分散がさせられているし、

逆に現在のようなトランプ関税で株価下落中がスポット購入チャンスであることを

ご理解いただけたでしょうか?下記大切なポイントを忘れずに、豊かな暮らしを実現するために出来るだけ安全にお金を育てていきましょう。

1.目先の上がった下がったという”短期の値動きに振り回されない!!

ちょっと危険かなぁの場面だったら売るのではなく、積立を一時停止する。

2.なんとなく投資はしない

・YouTubeで見たファンドをそのまま買ったは危険。必ず自分でも確かめる。

・老後資金不安に焦って即契約してしまった!は止めましょう

こちらの記事も参考にしよう!【トランプ関税で市場大荒れ】実は損する混乱期に多くの人がやりがちな”勘違い投資”