老後破産、現在の50代の8割にリスクがあります!?って、

って心の中で叫んでしましました!!!

突然ですが、”老後破産”という言葉聞いたことありますか?

私はYouTubeでこのタイトルを見かけ大ショックを受けました。

しかも・・・・、

このページでは、まだ聞きなれない『老後破産』について、どうしたらそのような

状況におちいってしまうのか、詳しくまとめていきます!

在宅で80歳まで毎月安定した収入を得られるセカンドキャリアを築きビンボー老後を回避するです。

日々仕事・育児・家事で忙し『老後のリアル』に向き合っている時間がが無い方こそ、見逃さないでいただきたい内容になっています。

なにごとも新鮮な情報を常につかむことが失敗しない秘訣!幸運にもこのページにたどり着かれているので、ぜひ最後までご覧ください!

”老後破産”って他人ごと?

年金を貰うのに”老後破産?”常識がひっくり返りる言葉ですよね?

”老後破産”はあまり耳にしないので、ごく限られた人たちのことであると思われる方も

いらっしゃるかもしれません。しかしながら、残念ですが、違います!

老後の生活資金に困り、自己破産を選択せざるを得なくなるこの割合、

60歳以上では”25.8%※”もあるそうです!実に60歳以上の約4分の1がこの状態。

50代以上も含めると、47.3%!とさらに割合が増えるそうです。

他人事ではありません、怖いです。

※M丘お金の知識が人生を変える|2020年破産事件及び個人再生事件記録調査より

老後破産を知る:その①手にする年金額はいくら?

年金受給金額は上乗せ要素の厚生年金を含めて平均14万円程度です。

納めた年金額が多ければ多いほど、受け取る年金も多いですが、結局手取りベースに

すると、実質手にする額に大差ないなぁ・・・という印象です。

※怖いくらい平等な日本・・・。

老後破産の理由は、「生活苦・低所得」が61.69%ともっとも多く、次いで「病気・医療費」23.31%、失業・転職17.58%だそうです。

いずれも2017年調査時より増加しているところがポイントです。

引用:

増加の背景はシンプルだと思います。

単純に年金受給額は現役で働いていた時の収入と比較すると、かなり少ないからなのです。

世の中の年金関連記事は額面数字だけ載せていますが、本当に大事なのは実際に使える手取り額なのです。

実は下記が年金から差し引かれて支給されるのですが、それをご存じですか?

※国の基準を超えて引き切れない分は振込せねばならないこともあります。

年金から自動的に引かれる税金・社会保険料

年金は収入扱いなので、下記5項目が天引きされます。

1.所得税

2.住民税

3.森林環境税(2024年度から特別徴収)

4.介護保険料

5.国民健康保険料

6.後期高齢者医療保険料(75歳以上)

どの位の額を引かれるのか、年金支給額の平均といわれる月14万円を例にすると、

1ヶ月に差し引かれる額は約1万2千円(年金額面のほぼ10%と覚えてください)。

手取り額は、1人12万8千円/月となります。

ちなみに、受給額が上がると この控除金額の割合が最大20%程度まで上昇する

仕組みなので、結局実質手取りに大差が無いと先程申し上げた結果になるのです。

老後破産を知る その②:最低の生活費はいくら?

年金手取りが12万8千円、二人世帯であれば、25万6千円と一旦仮定し、次に1ヶ月の

最低限の支出はいくらか見てみましょう。

下記家計調査資料によれば、1ヶ月の支出合計は33万6,394円だそうです。

単純に収入25万6千円から支出33万6,394円を差し引くと、

赤字はひと月約8万円になりますね。

これを60歳で定年し、再雇用してもらわなかったとすると、80歳になるまでに

必要な額は8万円×240=1,920万円、例の年金2,000万円になる訳ですね。

唯、よく見てください。下記支出は本当にゆとりの無い最低限のレベル。

住居費が2万7,829円ですから、住宅ローン返済がまだの方や、賃貸に住んで

いらっしゃっている方、又、ローン終わっているし!と安心している不動産所有者

の方でも、”固定資産税” ”火災・地震保険料” ”突然の修繕”は常について回りま

すからは支出もっと多くなるのです。

つまり、余力を見たら3,000万円以上は貯金や資産運用で資金の準備をするのが

やはり必要なのです。それでも私が人生の後半に目標としている60歳~80歳まで

悠々自適に行きたかったところに好きなように行く!は達成出来そうもありませんが。

| 65歳以上の夫婦のみの無職世帯 (夫婦高齢者無職世帯) | |

| 食費 | 9万7,164円 |

| 住居 | 2万7,829円 |

| 光熱・水道 | 2万2,292円 |

| 家具・家事用品 | 1万4,628円 |

| 被服及び履物 | 9,628円 |

| 保健医療 | 1万8,685円 |

| 交通・通信 | 4万3,831円 |

| 教育 | 63円 |

| 教養娯楽 | 3万1,051円 |

| その他の消費支出 | 7万1,222円 |

| 合計 | 33万6,394円 |

参照:家計調査年報(家計収支編)2024年(令和5年12月)結果表|総務省

老後破産の予備軍にならないために

「令和元年 高齢者の経済生活に関する調査」によれば、「日常生活の支出が収入を上回り、預貯金を取り崩してまかなう割合が48.1%もあるそうです。

預貯金のとり崩しは、65~69歳がピーク。

以降は年齢が上がるにつれ減少するようです。

下記アンケート結果でいけば、健康寿命と言われる70~74歳までどうにか預貯金をとり

くずさなくて済めば、以降は生活に必要な額も低く収まってくるので年金も足して考えれ

ばどうにか過ごしていけるのだろうと推測できます。

預貯金取り崩しの頻度

| 全体 | よくある | 時々ある | ほとんどない 全くない | 不明・無回答 | 取り崩し有 (計) | |

|---|---|---|---|---|---|---|

| 60~64歳 | 258 | 15.5% | 34.9% | 49.2% | 0.4% | 50.4% |

| 65~69歳 | 391 | 18.9% | 35.3% | 45.8% | – | 54.2% |

| 70~74歳 | 402 | 11.4% | 42.5% | 46.0% | – | 54.0% |

| 75~79歳 | 344 | 13.1% | 34.9% | 51.5% | 0.6% | 48.0% |

| 80歳以上 | 360 | 8.9% | 24.7% | 65.8% | 0.6% | 33.6% |

出典:内閣府「令和元年 高齢者の経済生活に関する調査」

取り崩しがあると答えた人の1ヶ月の取り崩し額

| 全体 | 1万円 未満 | 1~2万円未満 | 2~5万円未満 | 5~10万円未満 | 10万円 以上 | 不明 無回答 | |

|---|---|---|---|---|---|---|---|

| 60~64歳 | 130 | 0.8% | 10.0% | 35.4% | 26.2% | 17.7% | 10.0% |

| 65~69歳 | 212 | 0.9% | 10.8% | 35.4% | 24.1% | 15.1% | 11.3% |

| 70~74歳 | 217 | 1.4% | 12.9% | 34.1% | 24.9% | 16.6% | 10.1% |

| 75~79歳 | 165 | 2.4% | 10.3% | 40.0% | 29.1% | 11.5% | 6.7% |

| 80歳以上 | 121 | 1.7% | 18.2% | 38.0% | 19.8% | 14.9% | 7.4% |

出典:内閣府「令和元年 高齢者の経済生活に関する調査」

定年後も生活費を収入でまかなえていれば老後破産とは言いませんが、入院や介護などの万が一の時には貯蓄がないと対応が難しいケースもあります。老後までに貯蓄ができないのであれば、老後破綻予備軍と言えるでしょう。

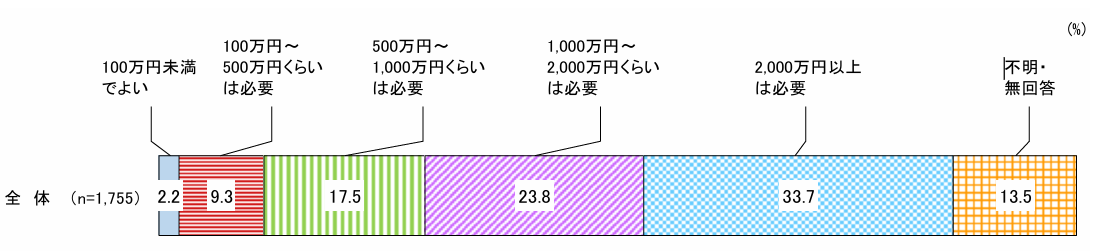

今の老後を過ごされている方達の経験を参考にさせて頂くならば、必要と感じる貯蓄額

は下記表の通りだそうです。

出典:令和元年度 高齢者の経済生活に関する調査より

出典:令和元年度 高齢者の経済生活に関する調査より

貯蓄額や資産形成で3千万円以上を残り10数年で確保できそうですか?

65歳まで働くとして、15年余り。年間200万円、月にすると約17万円も貯金というのは

結構大きな壁ですよね。それこそ健康で元気な内に人生を謳歌出来るか疑問ですよね。

ですから、私からの結論を言えば、

”最低でも健康寿命と言われている73-75歳までは働きましょう!”

となります。

加えて言えば、働きながら人生が謳歌出来るように

”場所を選ばない自由な働き方”を

”定年前のまだ新しいことに挑戦する意欲が残っている今”

から人生後半に向けた対策・備えをはじめませんか?

次の記事では『80歳まで月収50万円を稼ぎ続ける方法とは・・』について書きます。